会員の方はログインしてください

会員の方はログインしてください

経営者の高齢化にともない、後継者不在による廃業の増加が大きな問題となっている。 加えて、コロナ禍により社会や企業をとりまく状況も大きく変化しており、「事業承継」問題に対する危機感はさらに高まっている。そのような中で注目されているのが、M&A などを活用した「第三者承継」だ。2021年4月には中小企業庁が5カ年にわたる「中小M&A推進計画」を公表したことを皮切りに、中小・小規模事業者のM&A を支援する施策を相次いで強化している。ここでは、そうした事業承継M&A を取り巻く最新の状況と、それに対する国の施策について述べる。

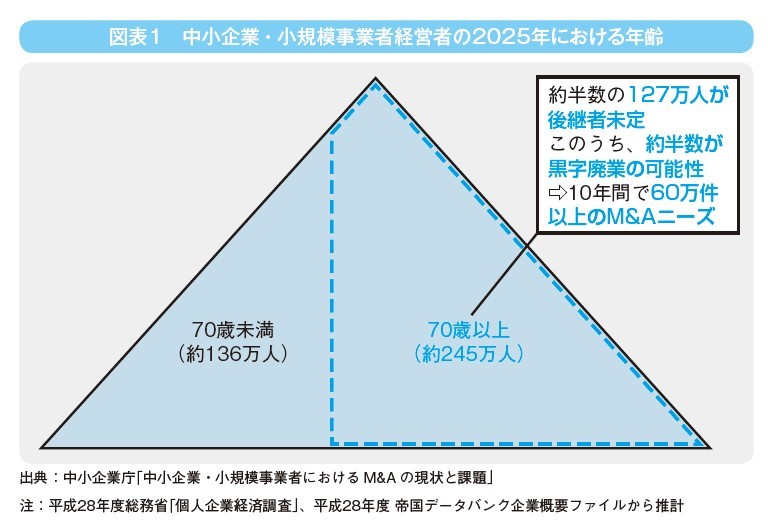

経済産業省の推計によれば、2025年までに70歳を超える中小企業・小規模事業者の経営者は約245万人に達すると予想されている。その際、約半数にあたる127万人は、後継者未定の状態と想定されている(図表1)。

このままでは国内企業の実に約1/3が後継者不在に陥り、これを放置すれば、2025年までに累計で約650万人の雇用、約22兆円のGDPが失われると試算され、事業承継の「2025 年問題」としてクローズアップされた(※)。

上記推計は2017年に行われたもので、これを受けて官民で様々な取り組みが進められてきた。

だが2021年現在においても、経営者の高齢化と後継者不在問題は、日本経済の弱体化と国際競争力の低下、国民の生活水準の低下につながりかねない大きな問題として、我々の眼前に横たわっている。

※ 2025年までに経営者が70歳を超える法人の31%、個人事業者の65% が廃業すると仮定。雇用者は2009 年から2014年までの間に廃業した中小企業で雇用されていた従業員数の平均値(5.13人)、付加価値は2011年度における法人・個人事業主1者当たりの付加価値をそれぞれ使用(法人: 6,065 万円、個人:526万円)。

2021年における後継不在状況は、どうなっているのだろうか。

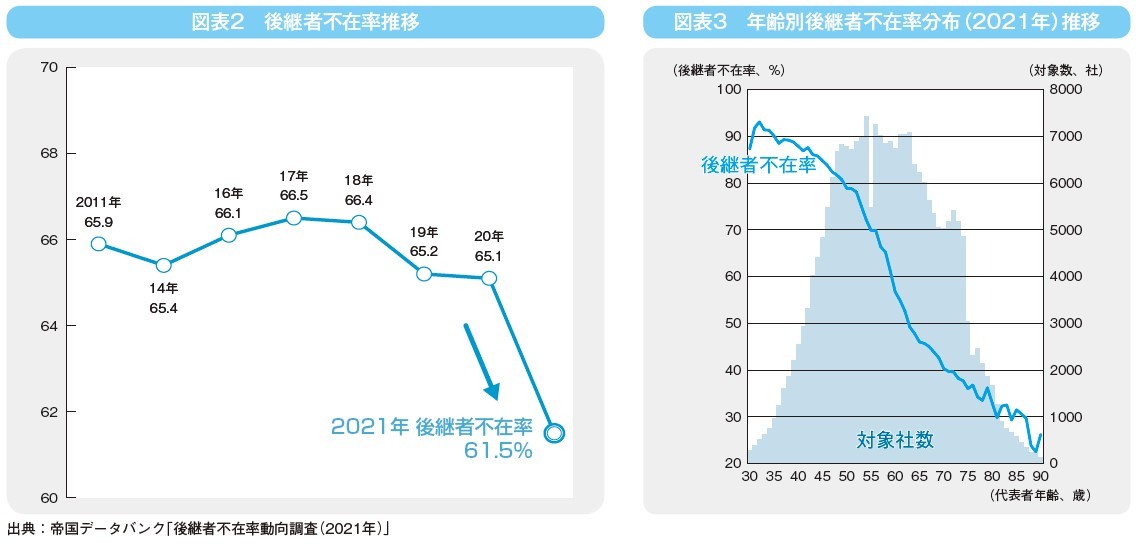

帝国データバンクの「全国企業後継者不在率動向調査(2021年)」によれば、分析可能な約26万社の後継者不在率は、61.5%であった。前年調査からは3.6ポイント減少し、調査を開始した2011年以降では最低となった(図表2)。

コロナ禍により事業環境が急激に変化したことで、自社の将来に危機感を感じた経営者は多く、後継者の選定や承継が進められ、後継者決定の動きが強まったと推測される。

経営者の年代別に見ても、60~80代以上の経営者の後継者不在率は前年調査を下回り、80代以上では2011年の調査開始以降初めて3割を下回った(図表3)。

このように、足元の後継者不在率はやや改善する傾向にある。しかし、依然として6割を超える企業が後継者不在の状況にあることに変わりはない。

一方、休廃業・解散企業の数はどうだろうか。

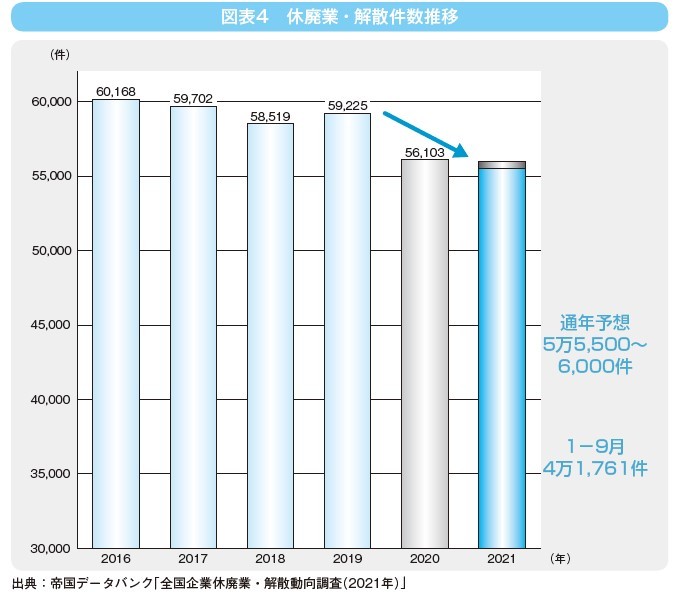

帝国データバンクの「全国企業休廃業・解散動向調査(2021年1-9月)」によると、2021年1~9月の全国の休廃業・解散件数(個人事業主を含む、速報値)は、前年同期比3.7% 減の4万1,761件であった(図表4)。

コロナ下において政府による各種補助金・支援金や、金融機関による無利子・無担保融資が実行されたことから、休廃業・解散は抑制傾向にある。

現状のペースが続けば、2021年通年の休廃業・解散件数は、5万5,500~6,000 件、前年(5 万6,103件)比では横ばいから微減での推移が予想される。しかし、依然として5万件を超える休廃業が発生していることに変わりはなく、極めて憂慮すべき状況にある。

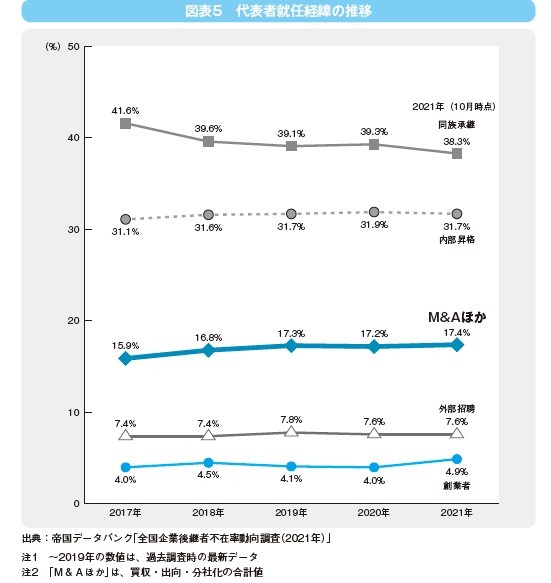

先の「全国企業後継者不在率動向調査(2021年)」によれば、親族間の事業承継の割合は、緩やかな減少傾向にある。

代表者の就任経緯において「同族承継」の構成比は38.3%で、4年前の2017年(41.6%)から3.3ポイント減少している。対象企業のうち後継候補が判明する10万社について、後継者の属性を見てみると、「子供」の構成比が38.5%と最も多かったものの、調査開始以降初めて4割を下回った。

また、「内部昇格」、「外部招聘」の割合は横ばいで推移している。

そのような中、買収や出向を中心とした「M&Aほか」は、2017年(15.9%)から1.5ポイント増え、17.4%となった(図表5)。

このような点から、事業承継において「第三者に承継」が、少しずつではあるが増え始めていることが伺える。

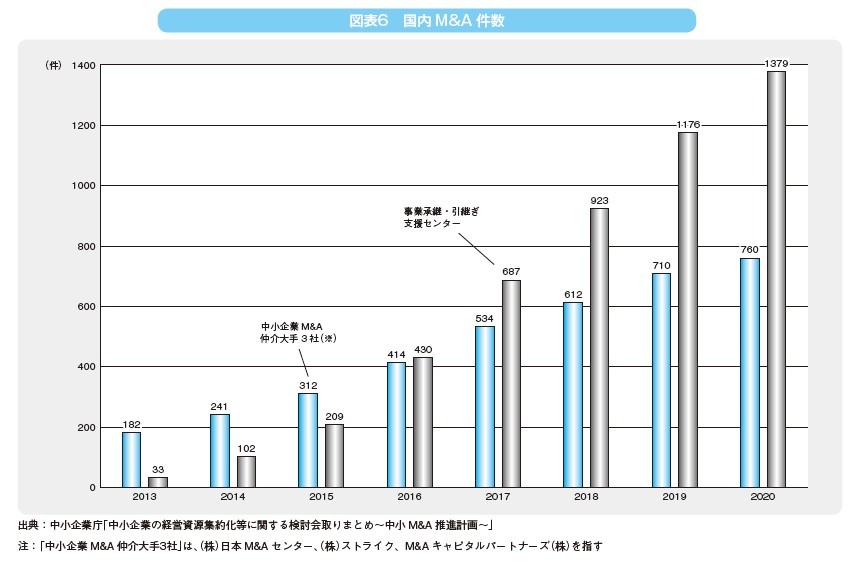

国内のM&A 実施件数は、ここ数年で急増している。

(株)日本M&Aセンター、(株)ストライク、M&A キャピタルパートナーズ(株)のM&A 仲介大手3社による国内M&A 実施件数は、2013年の182件から、2020年は約4倍の760件へと増加した。

また、公的支援機関である事業承継・引継ぎ支援センターによる第三者承継のためのM&A実施件数も、2013年の33件から2020年には1,379件まで増加した。支援センターは、民間支援機関が取り扱うことが少ない年商1億円以下の企業の案件を多く扱っており、この層のM&Aの掘り起こしが着実に進みつつあることが分かる(図表6)。

中小M&A はその多くが非公表であるため、実数は判明しないが、M&A 仲介業界内では年間3,000~4,000件とみられている。近年における件数の伸びは著しいものの、年間5万件の廃業が発生している現状を考えれば、さらに急ピッチでの取り組みが求められる。

このような中、中小企業庁は2020年以降、M&Aによる第三者への事業承継支援施策を加速させている。

2020 年3 月に、中小企業がM&A を適切な形で進める手引きとして、また、それを支援する関係者が適切なサポートを行うための指針として、「中小M&A ガイドライン」が発表された。

2021年4月には、今後5年間に官民双方で取り組むべき事項を取りまとめた「中小企業の経営資源集約化等に関する検討会とりまとめ~中小M&A推進計画~」が公表された。

ここでは、中小M&Aの意義を後継者難による経営資源の散逸の回避に限定せず、規模拡大・事業再構築による生産性向上や、他社の経営資源を引き継ぐことによる創業なども含め、その促進を図っていくための施策が示された。

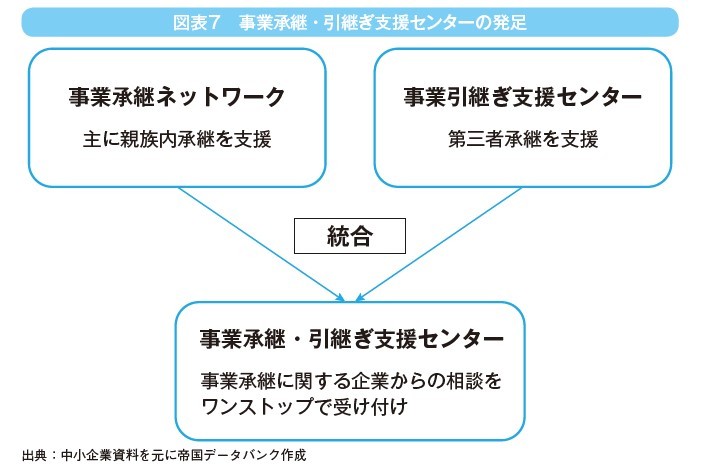

同じく4月には、それまで親族内承継を中心に中小企業の事業承継を支援してきた「事業承継ネットワーク」と、後継者不在企業の第三者への事業承継を支援してきた「事業引継ぎ支援センター」が統合され、事業承継に関する企業からの相談をワンストップで受け付ける公的機関として、「事業承継・引継ぎ支援センター」が発足した(図表7)。

センターは各都道府県に設置されており、連絡先は「事業承継・引継ぎポータルサイト」(https://shoukei.smrj.go.jp/)で確認できる。ポータルサイトには、具体的な支援内容の詳細や実際の事業承継事例、事業承継について解説した冊子・動画なども掲載されている。

2020 年10月からは、民間のM&A マッチングプラットフォーム事業者3者とのデータベース連携を開始。インターネットを活用したマッチング機能の拡大にも踏み出している。データベースについては、2021年度から3年程度をかけて段階的に改修し、機能の強化を図っていく方針である。

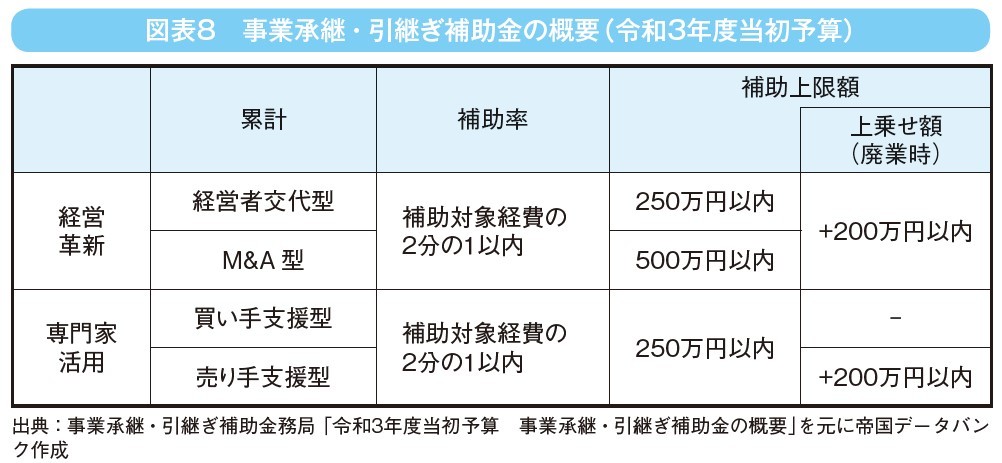

従来からの「事業承継補助金」と、コロナ下で中小企業が事業再編・統合を図る際の費用を助成するため2020年に設けられた「経営資源引継ぎ補助金」が統合され、新たに「事業承継・引継ぎ補助金」が創設された。2021年5月には令和2年度三次補正予算分、同9月には令和3年度当初予算分の公募要領が開示された。

令和3年度当初予算分では、M&A 時における「専門家活用」のための費用や、M&A 後の「経営革新」に関する費用に対し、補助が行われる。

前者では、士業・アドバイザーなどの専門家に支援を依頼した場合に、費用の半額まで(上限250万円)が補助される。

後者では、事業を引き継いだ側が新規の設備投資などを行う際に、費用の半額まで(親族内承継の場合は上限250万円、M&A の場合は上限500万円)が補助される。

また、事業引継ぎを契機とする廃業に対しても、それにかかる費用への補助が行われる(上限200万円)。

(図表8。令和3年度の申請受付は、2021年10月26日で終了)

2021年8月には、M&A支援機関の登録制度がスタートした。登録にあたっては2020年3月に公表された「中小M&A ガイドライン」の遵守などが要件となり、初回公募の最終的な登録事業者数は2,278者となった。

制度に実効性を持たせるため、上述の「④事業承継・引継ぎ補助金」における専門家活用支援の対象は、この制度に登録している支援機関を利用した場合に限定される。

登録支援機関には、年度ごとに成約実績の報告も求める。報告実績は集計のうえ公開され、また今後の政策立案にも活用される。

2021年11月には、登録M&A支援機関との間で問題が発生した企業からの、情報提供窓口も創設された。報告事例の公表により再発防止を図るとともに、必要に応じてガイドラインの見直しを行う方針である。

2021年8月に「、経営資源集約化税制」が創設された。これは、設備資源集約による生産性向上計画の認定を受けた中小企業が、それに基づいてM&A を実施した場合に、設備投資、雇用確保に関する税額控除や、M&Aのリスクに備える準備金の積み立てを認めるもの。

M&A 実施後に発生しうるリスクとしては、例えば、承継前には判明していなかった簿外債務や未払い残業代の発覚などがある。こうした不測の出費に備えるための準備金として、M&Aに支払う対価の70%を一括費用計上することができる(据置期間は5年)。

今後注力を予定している取り組みとしては、起業を希望する個人と事業譲渡希望企業のマッチングを行う後継者人材バンクの強化、中小企業が自社の企業価値を簡易に評価できる「企業価値評価ツール」の提供、中規模・大規模M&A のためのPMI(Post Merger Integration:M&A後の経営統合プロセス)支援、中小企業向けファンドの強化などが挙げられている。

このような幾多の支援策により、国は中小・小規模事業者の事業承継、とくにM&Aによる第三者承継を積極的に推進しようとしている。

これに対し、一部では「中小企業を淘汰しようとしているのか」と懸念する声も挙がっているが、中小企業庁では「M&A は事業承継を含め経営戦略実現のための手段の一つにすぎず、中小企業にM&Aを強制しようとするものではない」としている。

これら制度の根底にあるのは、中小企業が「安心」してM&Aを検討できる環境づくりだ。国内におけるM&A 件数は顕著に増大しているが、それでも中小・小規模事業者においてはM&Aに対する抵抗感や警戒感も根強く、自社に縁遠いものと考えている経営者も多い。

今後進められる官民による取り組みが順調に進めば、国内M&Aは大きな成長が見込まれる。これが中小企業の事業承継問題を解決する切り札になるか、期待される。