会員の方はログインしてください

会員の方はログインしてください

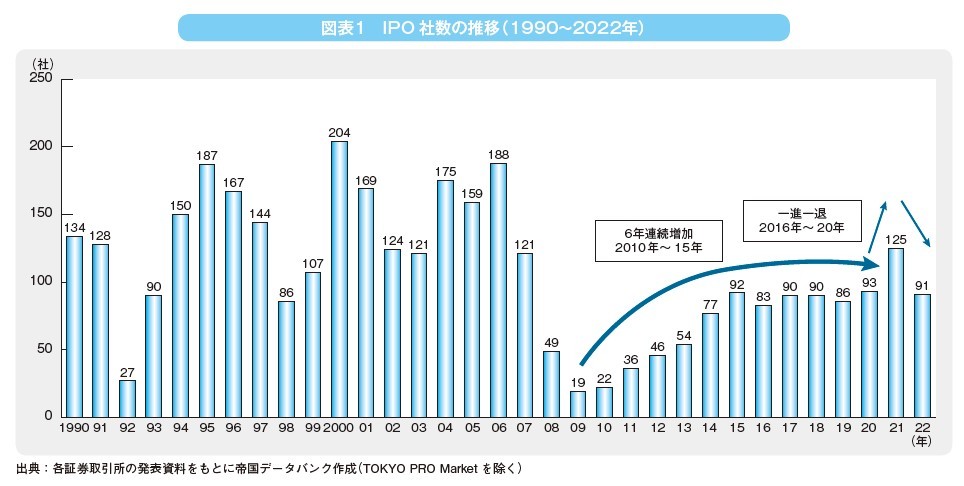

2022年のIPO 社数は、前年比34社減の91社(TOKYO PRO Market を除く)だった。

ロシアのウクライナ侵攻に始まる資源・エネルギー価格の上昇とインフレ進行、各国の金融引き締め政策による景気後退懸念の高まりなどから、IPOを取り巻く環境は前年に比べて悪化した。上半期には上場承認の取り下げが相次ぎ、水面下ではさらに多くの延期・中止があったと推測される。そのため、IPO 社数は前年比で大幅に減少した。

とはいえ、90社前後で推移してきた2020年までの水準は維持しており、世界的にIPO が停滞した中、国内のIPO社数は相対的には堅調に推移したと言える。DX、AI、SaaSなどをキーワードに、情報サービス業が引き続きけん引役となった。

「第1章 IPO の動向と展望」では、IPO 支援側である証券会社や監査法人への取材、IPO 意向企業へのアンケート結果などから、IPO の2022年を振り返るとともに、2023年の展望を考察した。

2022年のIPO社数は、前年比34社減の91社(TOKYO PRO Marketへの上場を除く)となった(図表1)。

年初には110~120社のIPO が予想されていた。しかし、2月のロシアのウクライナ侵攻による資源・エネルギー価格の上昇もあり、世界的にインフレが進行。各国が金融引き締めに動いたことから、景気後退への懸念が高まった。これにより投資家の姿勢が慎重なものとなり、IPO は世界的に停滞した。

国内市場も、マザーズ指数が大幅に下落するなど、IPO を取り巻く環境が悪化した。2022年の上場承認取り下げは9件発生(2回取り下げた企業があり社数は8社)したが、水面下ではさらに多くのIPO 計画が中止・延期になったと推測される。

とはいえ91社という2022年のIPO社数は、90社前後で推移していた2015~2020年までの水準を維持しており、欧米に比べると堅調な推移となった。

2022年は4月に、上場企業の持続的な成長と投資者からの支持向上を目的に、東証と名証が市場区分の見直しを行った。ある意味転換の年となった2022年のIPO の動向を以下に見ていく。

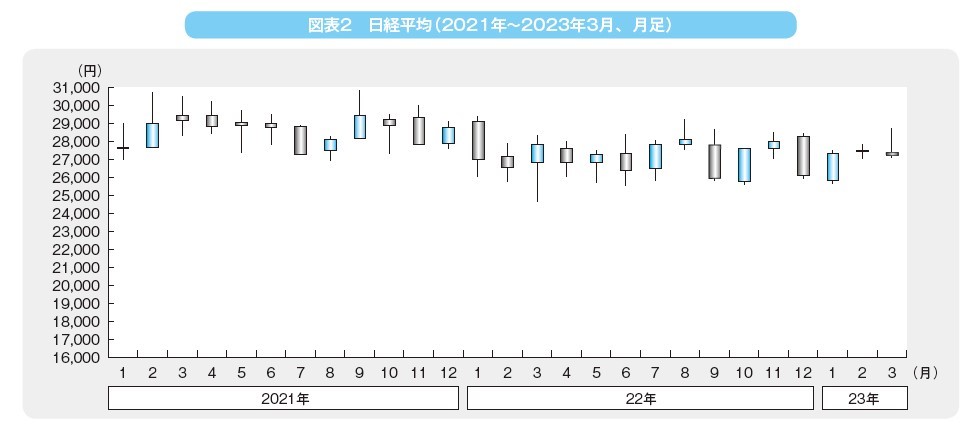

2022年の日経平均株価は、前年に比べ低調な推移となった(図表2)。

1月の始値は前年同月比1,522円84銭高の2万9,098円41銭でスタート。しかし月末終値は2万7,001円98銭まで下がり、一進一退の後、4月終値は2万6,847円90銭となった。

背景には、ロシアのウクライナ侵攻による資源・エネルギー価格の上昇と、世界的なインフレ加速に対する各国の金融引き締め政策、とくに米連邦準備制度理事会(FRB)の政策金利引き上げによる景気後退懸念があった。

ただし日本においては、日銀が金融緩和政策を継続したことから株価はいったん下げ止まり、8月終値は2万8,091円53銭まで戻す格好となった。しかしその後も軟調な推移が続き、年末の終値は前年末比9.4%下落の2万6,094円50銭と、4年ぶりにマイナスとなった。

2022年IPO 企業の初値の動向をみると、上場91社のうち公募価格を上回った企業は72社。構成比は79.1%で、前年(82.4%)からは3.3ポイント減少したものの、引き続き約8割を占めた。初値が公募価格の2倍以上となった企業は17社。構成比は18.7% で、前年(21.6%)比2.9ポイント減であった(図表3)。

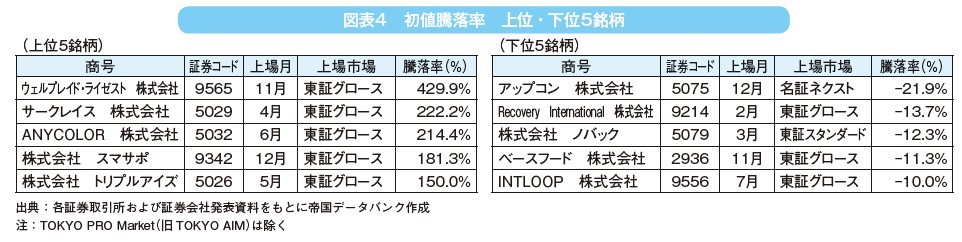

騰落率のトップは、11月に東証グロース市場に上場した、eスポーツ事業を展開する「ウェルプレイド・ライゼスト(証券コード:9565)」。公募価格1,170円に対して初値は6,200 円、騰落率は429.9%となった(図表4)。

一方、下落率のトップは、12月に名証ネクスト市場に上場した土木工事業の「アップコン(証券コード:5075)」。公募価格1,280円に対して初値は1,000円、騰落率-21.9%だった。

公募価格割れとなった18社の上場月をみると、6月上場と12月上場が各5社であった。

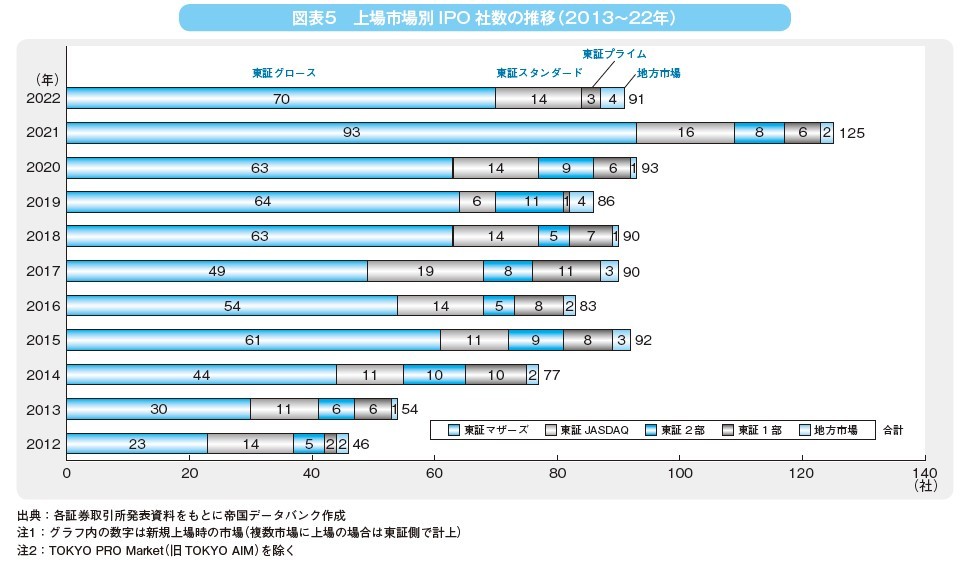

2022年4月に東京証券取引所と名古屋証券取引所が、市場を再編し新たな市場区分となった。

東証は、グローバル企業を対象とするプライム市場、国内事業中心の企業を対象とするスタンダード市場、新興企業を対象とするグロース市場の3市場に再編。名証も同様に、プレミア市場、メイン市場、ネクスト市場の3市場に再編された。

市場別のIPO 社数では、東証グロース市場が70 社、構成比76.9%を占め、東証マザーズにIPO が集中していた従来と同様の傾向が続いた。また、東証スタンダード市場への新規上場は14社(同15.4%)で、両市場を合わせた構成比が9割を超えた(図表5)。

前年2社だった地方市場への上場は、4社に増加。内訳は札証アンビシャスが1社、名証ネクスト市場が2社、名証メイン市場が1社だった。

東証プライム市場への新規上場は3社(同3.3%)で、前年の東証1部市場への新規上場(6 社、同4.8%)からは減少した。

なお2022年は、TOKYO PROMarket へのIPO が、前年比8社増の21社となった。同市場はプロ投資家に対象を限定し、一般市場に比べて上場制度が柔軟に設計されている。そのため、まずTOKYOPRO Market に上場し、そこから一般市場にステップアップする企業も出てきている。

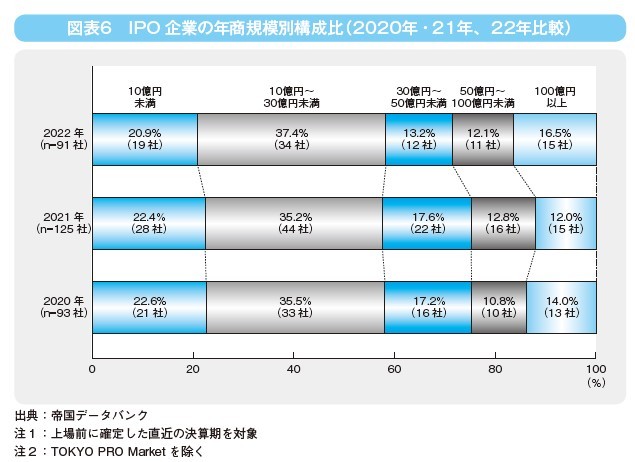

2022年のIPO企業を年商別にみると、「10億円以上30億円未満」が34社(構成比37.4%)で最も多かった。次いで「10億円未満」が19社(同20.9%)、「100億円以上」が15社(同16.5%)だった(図表6)。

前年に比べて構成比が増加したのは「10億円以上30億円未満」(前年調査比2.2ポイント増)、「100億円以上」(同4.5ポイント増)であった。前年多かった年商10~50億円規模の構成比が下がり、代わって年商100億円以上の大企業の構成比が高まった。

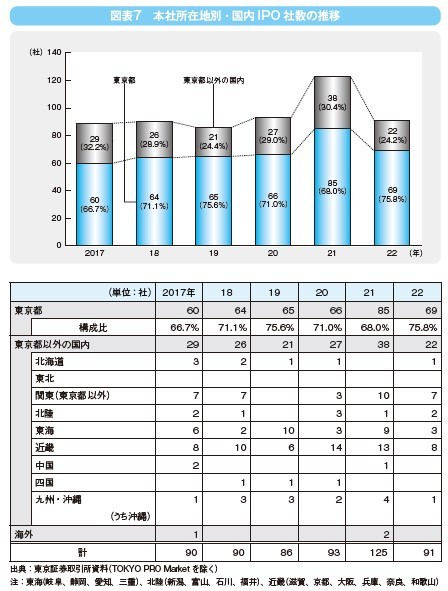

2022年のIPO 企業の実質本社所在地別の分布は、「東京」が69社(構成比75.8%)で最も多かった。

構成比は前年の68.0%から7.8ポイント増加し、一極集中の傾向が強まった(図表7)。

「近畿」は8 社(同8.8%)、「関東(東京以外)」は7社(同7.7%)、「東海」は3社(同3.3%)となり、構成比はいずれも前年から低下した。

「東北」は8年連続、四国は2年連続でIPO 企業がなかった。

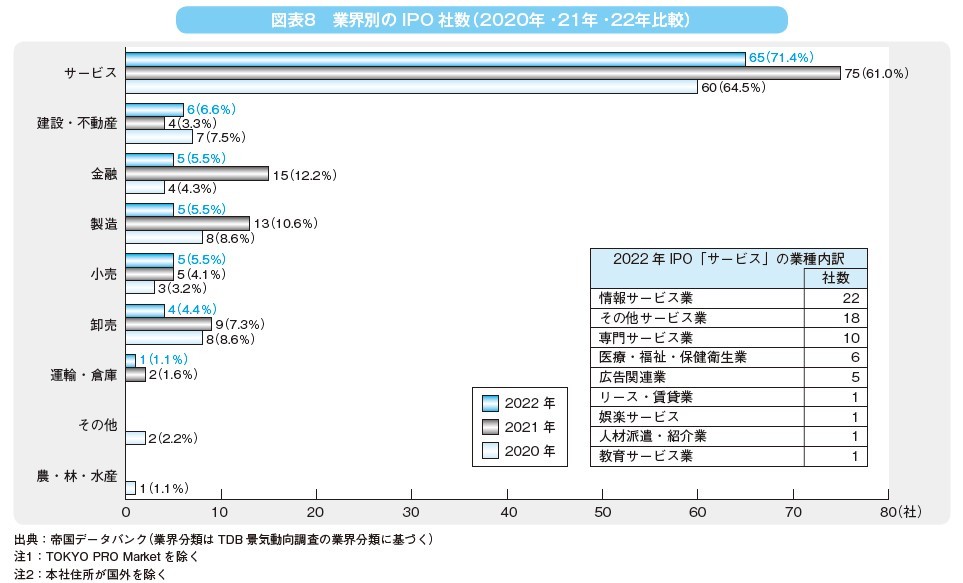

2022年IPO企業の業界別の構成比をみると、「サービス」が65社(構成比71.4%)で最も多い。以下、「建設・不動産」が6社(同6.6%)、「金融」、「製造」、「小売」の3業界が5社(同5.5%)となった(図表8)。

前年比で構成比が増えた業界は「サービス」(10.4ポイント増)、「建設・不動産」(3.3ポイント増)、「小売」(1.4ポイント増)の3業界。「建設・不動産」は社数も2社増加した。

全体の7割超を占めた「サービス」の内訳では、DX(デジタルトランスフォーメーション)需要の高まりなどから「情報サービス」が最多(22社、構成比24.2%)を占めた。しかし、全業界に占める構成比は前年比5.1ポイント減となった。IPO環境の悪化により、資金需要が大きいSaaS 企業などが上場を延期した影響と考えられる。

対して構成比が目立って増加したのは「その他サービス業」(18社、同19.8%)、「医療・福祉・保健衛生業」(6社、同6.6%)。前年調査比で、それぞれ7.6ポイント、4.2ポイント増加した。それ以外の業種の構成比は横ばいで推移した。

2022年のIPO 企業のキーワードとしてまず挙げられるのは「DX」、「SaaS」、「メタバース」など。これらの技術を活用した事業者向けサービスを提供する企業のIPO が目立った(図表9)。

「医療」、「介護」、「ヘルスケア」関連のキーワードも目立った。医薬品や医療機器の研究・開発企業、デジタル技術を活用したヘルスケアサービス、介護サービス関連企業のIPO が注目された。また人材の流動化進展やリスキリングへの関心などから「人材支援」、「人材派遣」、「人材教育」関連企業のIPO も目立った。

東証は、2022年12月に発表した「IPO 等に関する見直しの概要」の中で、宇宙、素材、ヘルスケアなど相対的に企業価値評価が困難な「ディープテック」企業に対する上場審査の考え方を「対象」、「内容」、「開示」の3項目について示した。今後はこのような事業を行う企業のIPO 増加も期待される。