会員の方はログインしてください

会員の方はログインしてください

第三者への事業承継に対する注目が高まりつつも、M&Aに対して不安感やマイナスイメージを持つ中小企業は少なくない。M&A仲介は譲渡側企業と譲受側企業の利害対立によるトラブルのリスクを内包しており、これを懸念してM&Aを躊躇する経営者も多いだろう。

そのような中、M&A仲介事業者大手3社の一角として多数のM&Aを扱いながら、「創業以来クライアントからの訴訟ゼロ」を続けているのが、M&Aキャピタルパートナーズ株式会社だ。同社が主力とするのは比較的規模の大きな案件ではあるが、その取り組みにはM&Aにおけるトラブル回避の参考となる点も多い。同社代表取締役社長 中村 悟氏に、事業承継M&Aの現状と同社の事業方針について聞いた。

代表取締役社長 中村 悟 氏

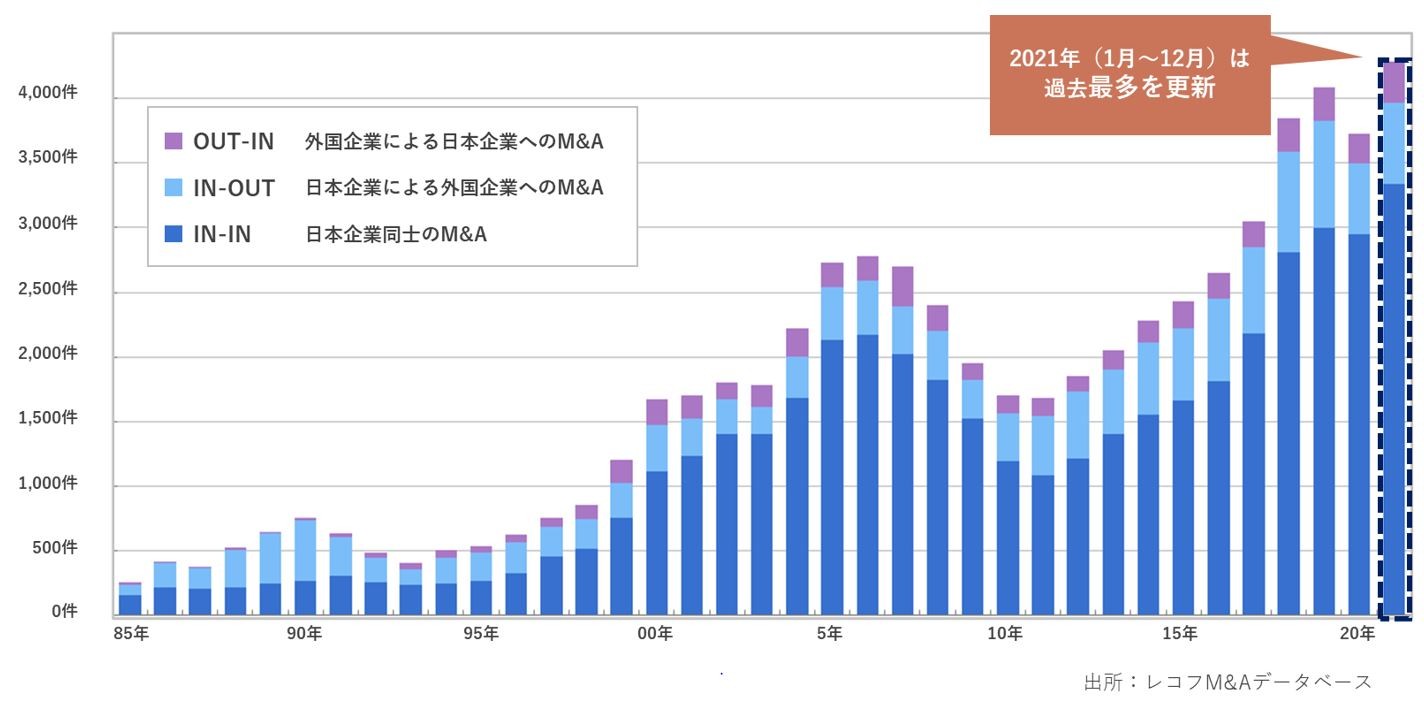

国内M&A件数は4,280件となり2年ぶりに過去最多を更新しました。ただし、これは事業承継M&Aだけでなく、ベンチャー企業の売却や海外M&Aも含んだ日本企業が関わるM&Aの総数です。

中小企業のM&Aは大半が非公表であり、正確な件数は把握できないのですが、数は間違いなく増えています(図表1)。

図表1 国内M&A件数の推移

今年については、マイナスの影響はあまり感じられませんでした。

まず、譲受側企業のマインドには、ほとんど変化が見られませんでした。成長を目指す企業のM&A志向は根強く、コロナ禍であってもそれは変わりません。オーガニックな成長だけでは競争に勝っていけないと考え、M&Aを成長戦略の柱と位置付ける企業は多いです。

一方、譲渡側企業のマインドには変化が見られました。コロナ禍により自社の将来に対する危機感が高まったのです。もし自分に何かあったら会社はどうなるのか、個人保証は?相続は?と。自分のリスクがそのまま会社のリスクになっていることを改めて認識した経営者が多かったようです。

事業承継を考える経営者の年齢も下がってきており、まだ元気な50代で検討を始める経営者も増えてきています。

M&A仲介事業者は、提携している金融機関から案件の紹介を受けることも多いのですが、当社はその比率が他社に比べて低いです。代わりに直接提案を強みとしています。

そのため、採用・人材育成には力を入れており、コンサルタントの質は高いと自負しています。

M&Aのコンサルティングは高い総合力を求められる仕事ですので、法務・財務はじめさまざまな社内教育を通じて、M&Aに付き物なあらゆるリスクを感知できるアンテナを磨くことを重要視しています。結果として、一人当たりの売上高、経常利益は業界トップクラスとなっています。

コンサルタントに最も必要とされるのは、常にクライアントに寄りそった提案ができることと考えており、誠実で真面目な「人間性」を最も重視しています。不誠実な仕事は結果的には成果につながらないものです。クライアントも百戦錬磨の経営者ですし、サービスの内容的にも、絶対にごまかしがききませんから。

そのため、人材採用にはこだわっています。採用時にはとにかく「人間性」を見ます。面接には私自身が立ち会いますし、入社決定前に全員と必ず会食します。採用のハードルが高いので、人材紹介会社からは嫌われているかもしれません(笑)

当社の特徴の一つに「創業以来クライアントからの訴訟ゼロ」という点があります。

M&A仲介という業務では、譲渡側と譲受側の利害が対立することもあり、トラブルとなるリスクがあります。それだけに誠実な取り組み姿勢が求められます。

コンサルタントが成績を求めて成約を急ぎ、クライアントに伝えるべきことが伝わらないまま話が進んでしまうと、後のトラブルや訴訟リスクにつながります。それを防ぐには高い倫理観や判断力が求められます。採用・教育を重要視するゆえんです。

それだけに、クライアントに「安心」を与えることは重要な要素です。

例えば、M&Aの仲介を専門家に頼みたいと思っても、一般的に、トータルでいくらかかるのか事前にはわからないことが多いです。M&Aをする、しないにかかわらず着手金が必要となる場合もあります。そうした料金体系が、中小企業がM&Aに二の足を踏む理由になっています。

着手金は一切いただかず、譲受先が決定した時点で中間報酬を、M&Aが成立した時点で残りの成功報酬を申し受けるシステムになっています(図表2)。

図表2 M&Aキャピタルパートナーズの報酬体系

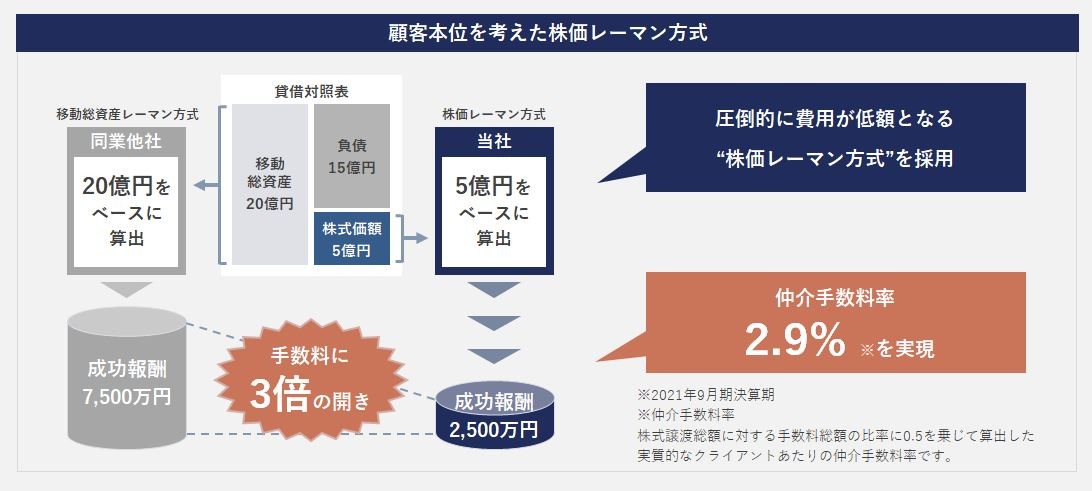

また報酬額の算出には、「株価レーマン方式」を採用しています。これは、譲渡企業の貸借対照表における「株式価額」に手数料率を掛けたものを報酬額とする方式です。

一般的には、売却企業の総資産に対して手数料率を掛けて算出する「移動総資産レーマン方式」が主流です。しかしこの方式では、負債が大きい場合にも報酬額が高くなってしまいます。対して「株価レーマン方式」では、総資産から負債を除いた株式価額の部分だけが報酬額算出の対象となるため、報酬額が相対的に低額になります。

こうした料金体系も、クライアントの安心につながり、当社を選んでいただける理由になっていると考えています(図表3)。

図表3 株価レーマン方式の仕組み

近年は、案件の規模自体が大きくなってきています。今後も当社および当社グループで国内の大型M&Aを先導してきた(株)レコフとともに案件規模を大きくしていきたいと思います。また、企業再生を手掛けるみらいエフピー(株)をグループ会社化し、企業再生をともなうM&Aを、グループとして手掛けられるようになりました。今後、M&Aの裾野をさらに広げていきたいと考えています。