会員の方はログインしてください

会員の方はログインしてください

ポストコロナ禍局面で、インバウンドやお土産需要が回復

コロナ禍で原材料価格高騰の影響を最も受けた業界の一つである菓子・パン業界。

小麦やカカオ、砂糖などの世界的な不作および急激な需給の引き締まりに加え、円安の進行が仕入価格の上昇につながった。政府による輸入小麦の売渡価格は2023年10月期に1トン当たり68,240円に引き下げられたが、2021年4月期の51,930円に比べ、いまだ3割高の状況にある。

またバターの卸値が4年ぶりに上昇し、エッグショックにより鶏卵も高騰した。このため2022年以降、商品値上げが相次いだ。

一方、新型コロナの5類移行にともなう行動制限の解消とともに、コロナ禍で喪失していた外食用や贈答品、観光土産が回復するなど、需要は高まりつつある。

そこで帝国データバンクでは、菓子・パンを取り巻く環境や景気DI(※1)の動きを調査した。

※1 景気DIは、TDBが算出する全国企業の景気判断を総合した指標。50を境にそれより上であれば「良い」、下であれば「悪い」を意味し、50が判断の分かれ目となる

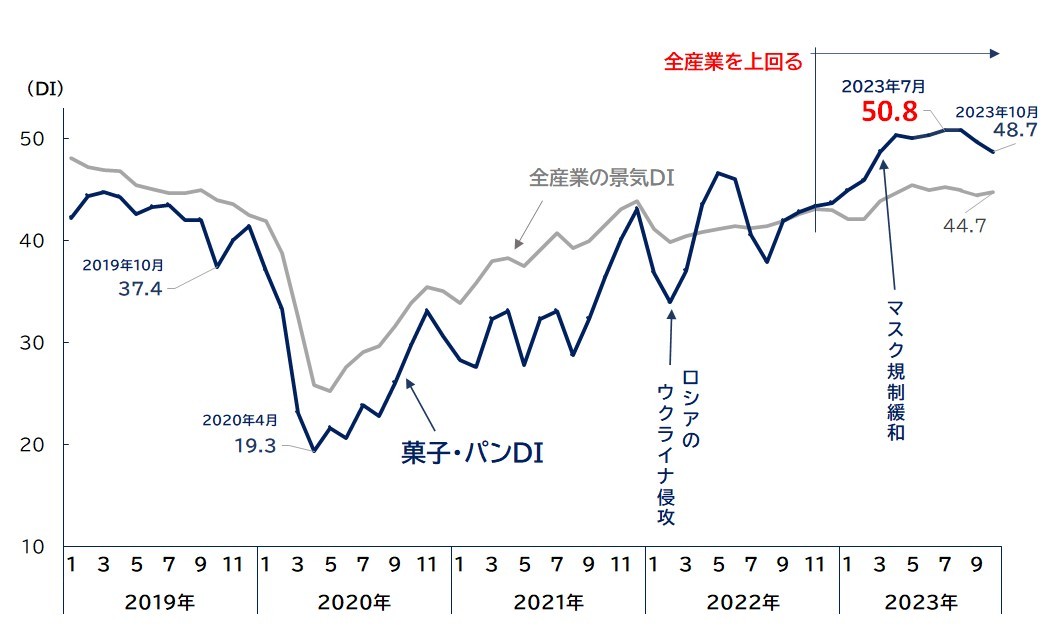

※2 菓子・パンDIは、「パン製造」「生菓子製造」「菓子・パン類卸売」「菓子小売(製造小売)」「パン小売(製造小売)」などの景気DIから算出

菓子・パンDI(※2)をみると、2019年は10月に消費税率が10%に引き上げられ、37.4まで悪化したが、その後は年末にかけて復調した。

2020年に入り新型コロナによる緊急事態宣言が発出されると、外食用や学校給食向けパンの需要が減少、菓子はガム・グミ・キャンディが苦戦し、観光地でのお土産やインバウンドによる需要も喪失したことで、菓子・パンDIは19.3まで急落した。特に菓子の生産量は過去最大の落ち込みとなった。

その後、感染予防策の徹底により外出制限が緩和され、菓子・パンDIは全産業のDIの回復とともに改善傾向を示していた。

2022年に入ると、3年ぶりに規制のない大型連休や夏休みを迎えたことで人出が増加し、外食用やオフィス需要だけでなく、インバウンド需要や駅・空港での土産物需要も大幅に改善した。

菓子・パンDIは、2023年4月に50.3まで上昇し、2002年5月の調査開始後初めて景気判断の分かれ目である50.0を超え、同年7月には50.8となり過去最高を更新した。その後、2023年10月まで13カ月連続で全産業のDIを上回っている。

2023年1~9月期の菓子・パンへの1世帯あたりの支出金額(二人以上の世帯)は、「菓子」(前年同期比5.8%増)、「パン」(同3.4%増)ともに増加している(総務省「家計調査」)。

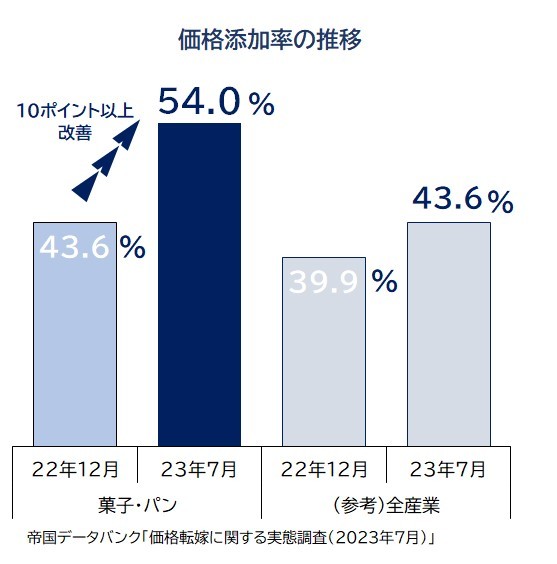

また、帝国データバンクの調査によると、菓子・パン業界におけるコスト上昇分に対する販売価格への転嫁度合いを示す「価格転嫁率」は、2022年12月時点は43.6%だったが、2023年7月には54.0%に上昇した。これは、コストが100円上昇した場合に54.0円を販売価格に反映したことを示しており、2022年12月と比較して10.4円転嫁が進んだことになる。

加えて、人流回復による活況や、コロナ禍で抑制されていた観光地・行楽地での消費回復が、値上げによる買い控えを上回ってプラスに働いたことが好材料となり、菓子・パンDIを押し上げた。

菓子・パン業界は地域に根差した中小企業や個人事業者が多く、大手コンビニやスーパーによるプライベートブランドの売り上げが年々拡大するなか、企業間の競争は激しさを増している。

コスト増加などの先行き不透明感は残るものの、2022年以降の値上げラッシュは徐々に落ち着きつつあり、菓子・パン業界の景況感は堅調に推移する見通し。

今後はさらに高まるインバウンド需要や消費者の健康志向・プチ贅沢志向の高まり、出社率の回復したオフィス需要など、多種多様なニーズの取り込みが需要獲得のカギとなる。

●業界ニュース「食品業界」

●TDB業界動向「菓子・パン業界」