会員の方はログインしてください

会員の方はログインしてください

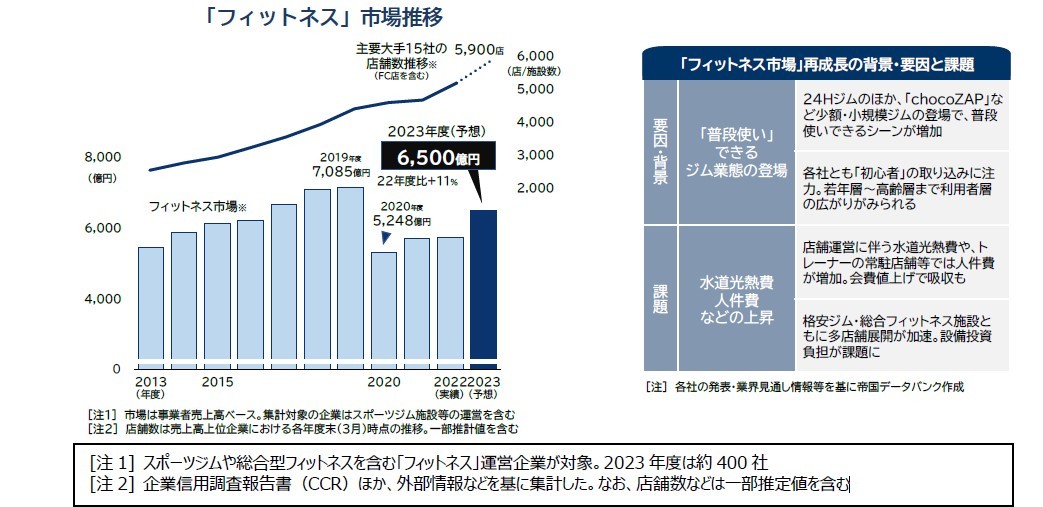

大手は10年で3千店超増/急増「chocoZAP」が存在感

フィットネスをはじめ「運動」への意識が高まっている。AZWAY(東京・豊島)が、全国の男女577人に「2024年に挑戦したいこと」を聞いたアンケート調査では、スキルの取得や副業などに続いて「筋トレ・フィットネス」が4位となった。

企業の健康経営の一環として福利厚生に取り入れる動きも進むほか、在宅勤務の普及などで健康や美容に関心を持つ層の増加を追い風に、24年度のフィットネス市場はコロナ前並みの7000億円に到達する可能性がある。

今後は、利用者層が拡大・多様化する中で「低頻度利用」「低価格」への対応が戦略的な課題になると予想される。フィットネスクラブやスポーツジムの利用頻度は「週2~3回」のケースが多く、1週間当たりの滞在時間が短いライトユーザーの占める割合が高い企業は少なくない。

月当たりの会費が少額であることや、24時間営業など利用面での「敷居の低さ」を武器とする小型店がこうした層を取り込み成長が続くなか、高齢者層などの取り込みを得意としてきた総合型フィットネス業態がどのような戦略を打ち出すか注目される。

コロナ禍で需要が落ち込んだフィットネス需要が急回復している。2023年度における、スポーツジム等を含む「フィットネス市場(事業者売上高ベース)」は6500億円前後で推移する見通しとなった。コロナ禍以降、客足鈍化の影響を受けた22年度(5835億円)から10%超の増加となり、過去最高だった19年度(7085億円)に比べて9割前後の水準まで回復するとみられる。

フィットネス事業を展開する主要な大手15社の店舗数推移をみると、2023年度末時点では5900店前後に到達するとみられ、市場規模同様に10%前後の高い伸び率で推移する見込みとなった。10年前に比べると3000店超・2.3倍の増加となったほか、コロナ禍の影響を受けた20年度末時点(4387店)以降からも1000店超増と急拡大した。特に、近年は「chocoZAP」(運営:RIZAP、東京・新宿)など少額・小規模ジムの出店増が全体の店舗数を押し上げた。

フィットネス市場は、コロナ禍の影響で度重なる営業時間短縮や休業に直面し、会費免除や休退会者の増加を余儀なくされ、市場規模は大きく減少した。一方、在宅勤務などの長期化で健康を意識した動きも広がり、フィットネスやジムの利用者は回復傾向にある。

1週間当たりの滞在時間が短く、「タイパ」に代表される価格帯に敏感な若年層を取り込んだ、月額3千円前後の割安なフィットネス業態の成長が、業界全体の市場拡大をけん引した。

トレーニングやエステに特化し、運動初心者や女性をターゲットにしたパーソナルジム業態など、新たな利用者層を取り込んだ業態の拡大が進んだことも、アフターコロナ下で目立つ特徴的な動きだった。

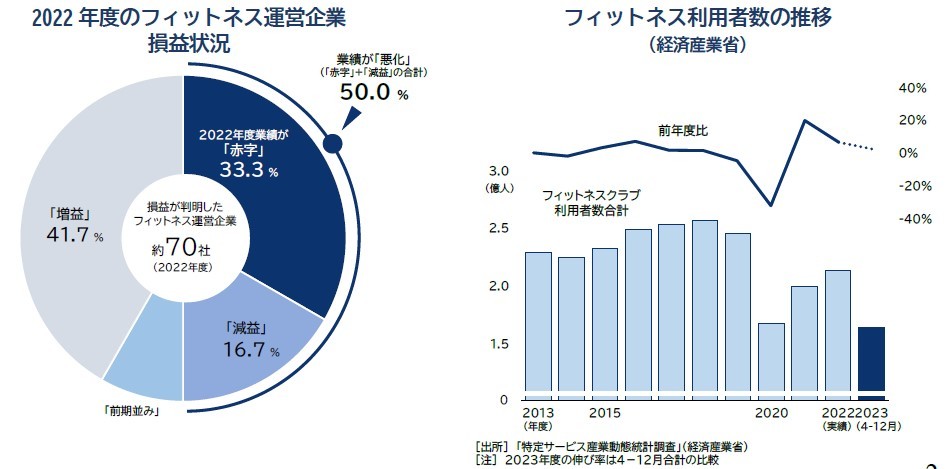

損益ベースでは各社で二極化が鮮明となった。2022年度の損益が判明した約70社の実績ベースでは「増益」が41.7%を占めた一方、「赤字」「減益」など業績が悪化した割合も計5割を占め、傾向が分かれた。

赤字となった企業では、店舗運営に必要な電気代の高騰に加え、プール運営では水道代の上昇、トレーナーなどが常駐する店舗では人件費の上昇も響いた。

会員費の値上げによる対応が多かったものの、コストアップ分を吸収できなかった企業が目立ったほか、月額料金が安価な格安ジムの台頭などで顧客獲得競争が激化し、収益力が低下したことも要因となった。

●業界ニュース「その他の業界」

●TDB業界動向「レジャー施設業界」