会員の方はログインしてください

会員の方はログインしてください

2024年5月21日、金(ゴールド)の国内小売価格が1万3,477円/g (※1)となり過去最高値を更新(6月6日時点)した。またダイヤモンドやプラチナ、シルバーなどの価格も高騰。それにともない宝飾品価格が上昇している。

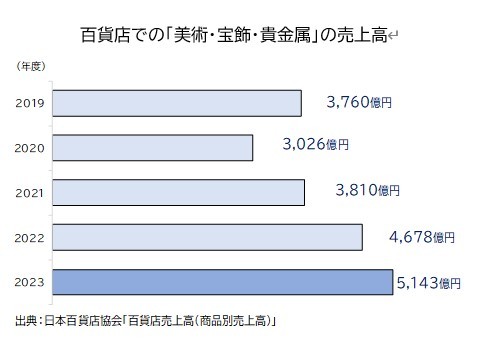

こうした中、百貨店での「美術・宝飾・貴金属」の売上高 (※2)は、2023年度は5,143億6,143万円となり、コロナ禍前の2019年度(3,760億7,778万円)に比べ36.8%増と大幅に改善。2024年度に入ってからも好調を維持している。

そこで帝国データバンクでは、コロナ禍前後の貴金属・宝飾品業界を取り巻く環境や景気DI (※3)の動きを分析した。

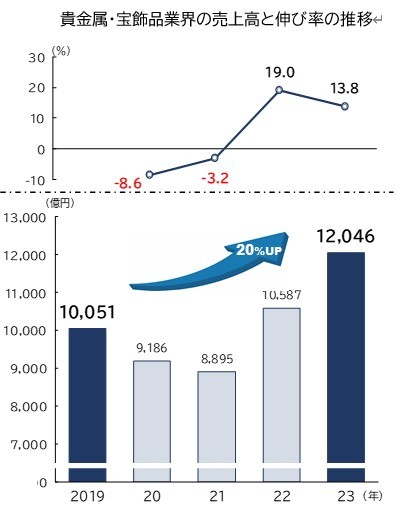

帝国データバンクが保有する企業概要データベース「COSMOS2」を元に集計した貴金属・宝飾品業界の売上高推移をみると、コロナによる経済活動の停止が影響した2020年は9,186億円と前年比8.6%減少した。しかし2022年以降は回復に転じ、コロナの感染症法上の位置付けが「5類」へ移行した2023年には1兆2,046億円と、コロナ禍前の2019年(1兆51億円)を大きく上回った。

2023年4月に訪日外国人に対する水際対策が撤廃されたことによるインバウンド需要の急拡大や、コロナ禍収束にともなう国内需要の復調に加え、金の価格高騰によるリサイクルショップの好調やオリジナルブランドにおけるECサイト需要の高まり、コロナ禍で落ち込んだブライダル需要の回復などの好材料も売上高の増加に寄与した。

帝国データバンクが毎月実施しているTDB景気動向調査で算出した貴金属・宝飾品DI (※4)の推移をみると、2020年4月に緊急事態宣言が発出されたことで販売機会が激減し、同年2Q(4~6月)には全産業の景気DIを18.4ポイント下回る7.8まで下落した。

2021年9月末に全対象地域の緊急事態宣言が解除されたことで、同年4Q(10~12月)の全産業の景気DIは42.8にまで回復したが、贅沢品である貴金属・宝飾品の販売回復は遅れ、同業界の景気DIは27.9と、全産業の景気DIを14.9ポイント下回った。

しかし2022年3月にまん延防止等重点措置が終了し、経済活動が再開に向かったことで、貴金属・宝飾品DIの回復ペースは上がり、2023年1Q(1~3月)に38.4まで回復。023年4Qには42.6と過去最高を更新し、全産業の景気DI(44.8)との差は2.2ポイントに縮小した。

金の価格高騰、百貨店での「美術・宝飾・貴金属」の売上高が好調な一方で、2024年1Qの貴金属・宝飾品DIは41.3にとどまり、全産業の景気DIを下回る状況が続いている。

円安による旺盛なインバウンド需要や客足増加で景況感が回復している一方で、地政学的リスクの高まりやインフレ傾向を背景に2022年から続く金やダイヤモンドなどの素材価格の高騰により仕入価格が上昇し業績を圧迫している企業もある。同じ業界の中でも為替相場やインバウンド需要の恩恵を受ける企業とそうでない企業で格差が生じているようだ。

今後については、過去に類をみない物価高騰の中、賃上げ効果を実感できるまでにはしばらく時間を要する可能性があるため、購買の中心は外国人旅行者、富裕層、投資家などに限られ、全体の底上げは期待できないだろう。

また、相場価格の動向が経営に大きく関わってくるため、素材価格の高騰が損益面でのマイナス要因となるケースも考えられ、貴金属・宝飾品DIは踊り場局面が続きそうだ。