会員の方はログインしてください

会員の方はログインしてください

2019年に日本で開催されたラグビーW杯では、全国各地の試合会場に世界中からラグビーファン が訪れ湧いた。前年の2018年には訪日外国人客数(インバウンド)が3,000万人を突破し、海外か らの旅行者の姿は日常の風景となっている。

「爆買い」に代表されるインバウンド需要は、流通や宿泊 をはじめとして様々な分野の企業業績に恩恵をもたらし、新たなビジネスチャンスも生み出している。

2020年には東京五輪、2025年には、大阪で55年ぶりの開催となる「大阪万博」も予定されて いる。政府は訪日外国人旅行者数の目標を、2020年4,000万人、2030年6,000万人と設定し、 地方への誘客や消費拡大を推進している。この機会をビジネスチャンスととらえ、生かすためにはど のように取り組めばいいのか。

近年のインバウンド動向を、観光庁の「訪日外国人消費動向調査」の数字で見ていこう。

2003年に当時の小泉純一郎首相のもとで「観光立国宣言」が出され、ビジット・ジャパン・キャンペーンが開始された。同年のインバウンド数は約521万人。2008年10月には観光立国の実現に向けて、国土交通省の外局として「観光庁」が発足。

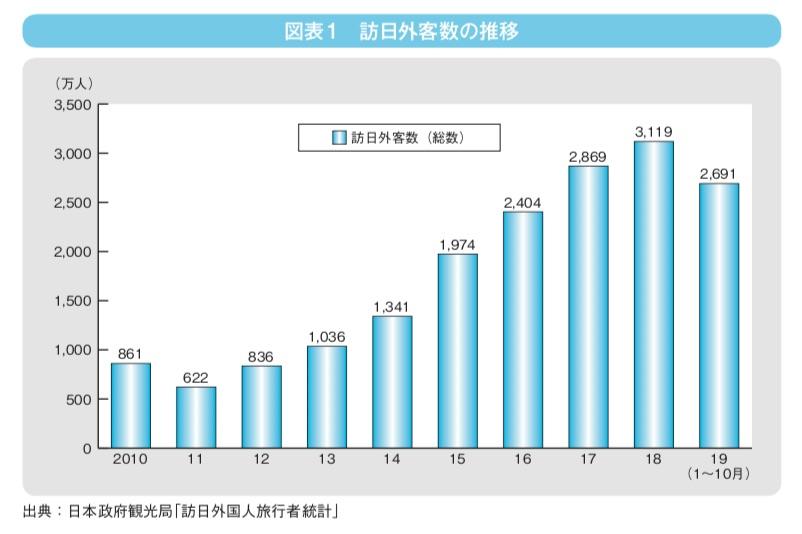

2008年のリーマン・ショックや、2011年の東日本大震災の影響で足踏み状態の時期はあったものの、2013年には訪日外国人客数が初めて1,000万人を越え、1,036万人となった。2014年には、1,341万人(前年比29.4%増)となって以降は、過去最高の更新を続け、2015年は1,974万人(同47.1%増)と急伸。2018年には、初めて3,000万人を突破し、3,119万人(同8.7%増)となった。伸びは鈍化したものの、2013年と比較し、5年で約3倍となっている(図表1)。

こうした増加傾向の背景には複数の要因が挙げられる。

まずアジア各国の経済成長により海外旅行ができる中間層が増加した点がある。日本政府による数次にわたるアジア各国に対するビザ緩和政策も後押しした。このほか、円安傾向に加えて、政府による対外PRの強化やLCC(格安航空)の就航拡大、インターネットやスマートフォンの普及による手配の利便性向上もプラス要因として挙げられる。

その結果、2018年はアジアからのインバウンドが全体の約86%を占めるまでとなった。とりわけ目立つのが、中国、韓国、台湾、香港の東アジア4か国・地域で、合計数2,288万人、全体の約73%を占める。

特に中国は838万人と、2013年の同131万人と比較して5年間で6.4倍という驚異的な増加となっている。全体における構成比でも26.9%となり、中国からのインバウンド増が近年の増加に大きく寄与していることがわかる。中国人は日本に限らず、世界各国へ観光旅行に訪れており、その数は1.5億人と言われる。今後もさらに増加する可能性が高い。

2019年は、外交関係や政治情勢の影響を受け、韓国や香港からのインバウンドが一時的に減少傾向にあるものの、1?10月までの訪日外国人客数は2,691万人と、前年同期比3.1%増となっており、過去最高を更新する勢いである。

政府は、2019年6月に「観光ビジョン実現プログラム2019」を策定し、顔認証システム導入による出入国の円滑化のほか、受け入れ環境の早急な整備や地域コンテンツの開発などを打ち出している。2020年3月には羽田空港の国際便が増便されるほか、関西国際空港が2025年に向けて第1ターミナルの大規模リニューアルを発表するなど、インバウンド増を後押しする取り組みが進む。

次にインバウンドの属性を見ていこう。

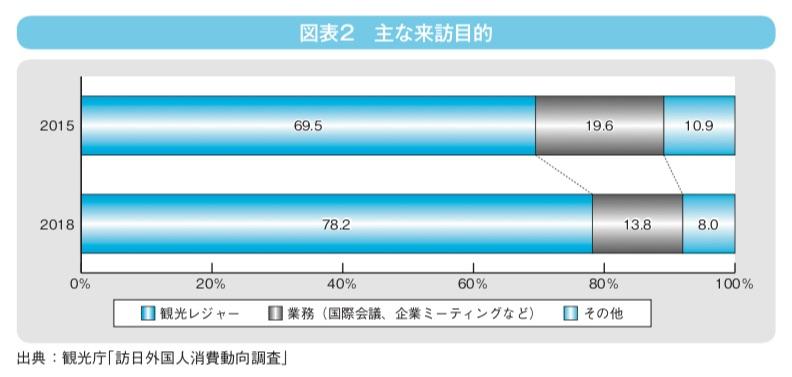

来訪目的を見ると、インバウンド全体のうち、観光・レジャー目的は、2015年は69.5%であったが、2018年は78.2%と、8.7ポイント増加している(図表2)。2018年の来訪目的を国籍・地域別でみると、香港は観光・レジャー目的が9割超え、中国、韓国、台湾もそれぞれ観光・レジャー目的が8割を超える。これに対して欧米は20?40%が業務目的である。またインドは業務が68.3%と特徴的である。

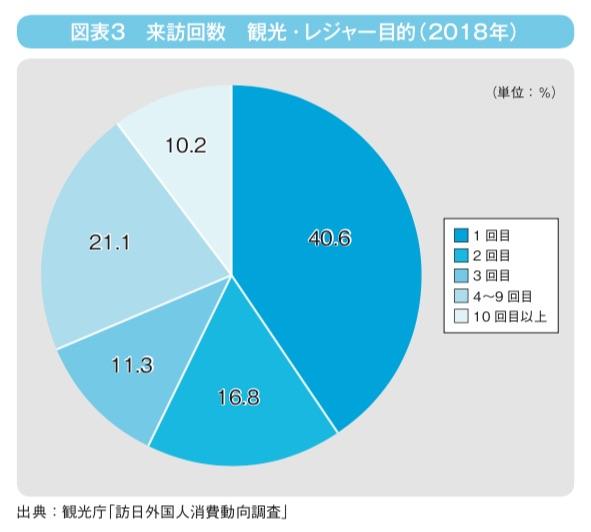

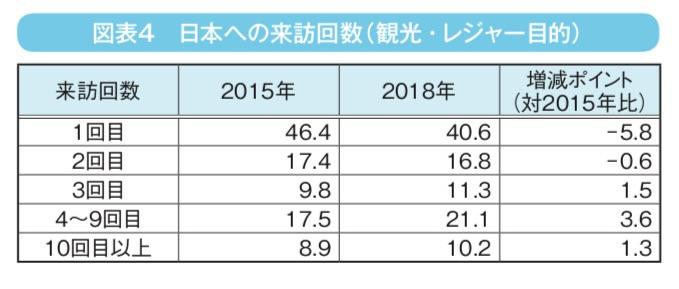

また、2018年の観光・レジャー目的による来訪回数をみると、1回目40.6%で最も多く、2回目が16.8%となっている(図表3)。注目されるのは、この1回目、2回目のインバウンド構成比は、2015年と比較して減少しているが、3回目以上のリピーター層が増加している点である。10回目以上も10.2%と1割を超える(図表4)。

国籍・地域別でみると、アジアではリピーター率が高く、韓国、シンガポールは約70%、香港、台湾は約80%がリピーターとなっている。

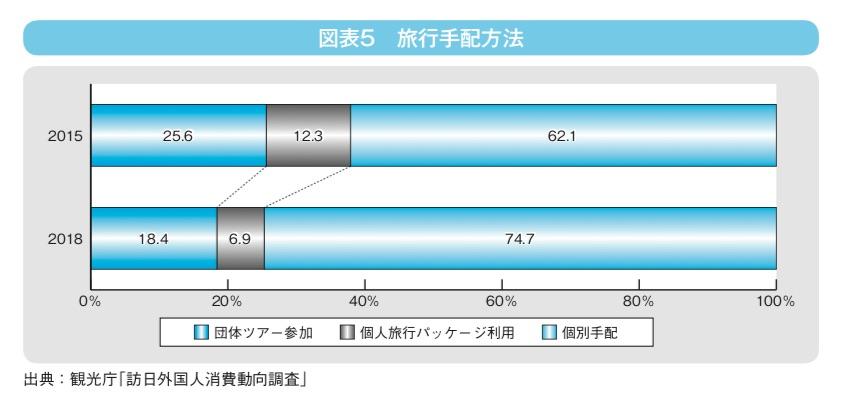

旅行の手配方法も変化が見える。個人手配旅行の増加である。

2015年時点は、「旅行会社等が企画した団体ツアーに参加した(団体ツアー参加)」の利用が25.6%と四分の一を占めていた。また、「往復航空(船舶)券」と宿泊等がセットになった「個人旅行向けパッケージ商品を利用(個人旅行パッケージ)」が12.3%。「航空券や宿泊等を個別に手配した(個別手配)」が最も多く62.1%であった。

ところが、2018年は、個別手配が74.7%と12.6ポイント増加。一方、団体ツアー参加は18.4%と減少し、2割を下回った(図表5)。国籍・地域別でみると、アジアでは、傾向が分かれる。団体ツアー参加は中国(31.4%)、台湾(29.9%)、ベトナム(34.4%)、タイ(22.7%)で20%を超えているが、韓国は11.7%、香港は8.5%と少ない傾向にある。

欧米は個人手配が圧倒的に多く9割を占め、団体ツアー参加は5%前後にとどまる。

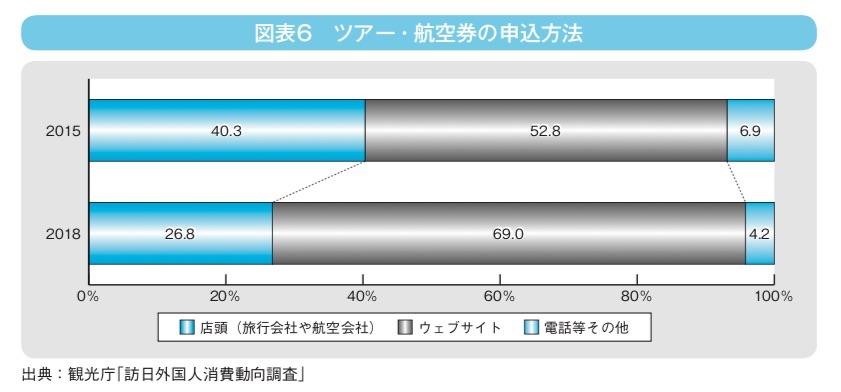

ツアー・航空券の申込方法にも大きな変化が表れている。2015年には旅行会社や航空会社に足を運ぶ店頭での申し込みが40.3%、ウェブサイトでの申し込みが52.8%であったが、2018年には、店頭申込は26.8%と、13.5ポイント減少、ウェブサイトでの申し込みが69.0%と約7割を占めている(図表6)。

この変化には、OTA(OnlineTravelAgent)と呼ばれるインターネットのみで展開する取引を行う旅行会社や、航空会社やホテルのサイトなどで個人自らが予約を行い、FIT(ForeignIndependentTour)として、オリジナルの旅を楽しむ旅行者の増加が表れている。

リピーターや個人手配旅行の増加にともない、訪問先も初心者に人気の高い東京・京都を含む「ゴールデンルート」だけではなく、全国各地への広がりがみられる。インバウンドの都道県別訪問率をみると、東京、大阪、京都などの大都市圏のほか、大型テーマパークのある千葉県が上位に入るが、2019年の速報値(四半期)では北海道や奈良県が上位に入った(図表7)。

このほか、北陸新幹線開通により利便性が高まった石川県や、政策的にインバウンドを意識し観光産業に注力してきた飛騨・高山がある岐阜県、温泉人気の高い大分県などが健闘している。

こうした地方へのインバウンド増加を促進するには、交通網をはじめとする受入体制の整備が欠かせない。

2017年には27の地方空港が、「訪日誘客支援空港」に選定され、新規就航・増便への取り組みや、空港ビルなどの受入環境整備を進めている。2019年のフォローアップ評価においては「米子(美保)」「佐賀」「松山」「熊本」の4空港が総合評価で「S」空港とされ、佐賀空港では台湾・台北とを結ぶLCCが定期就航するなど効果が表れている。

また、観光地域づくりの舵取り役として、「日本版DMO」(観光地域づくり法人、DestinationManagement/MarketingOrganization)が動き始めている。国から認定された日本版DMOが調整機能を備えた法人としてプロジェクトマネジメントを行い、自治体や交通関係者、商工業者、地域住民など多様な関係者と協同して特性のある観光経営の実現を目指す。2019年8月時点で136法人が認定を受けて活動している。

都道府県別のインバウンド訪問率をみると、下位の自治体では、訪問率が1%に満たない県も多くその差が非常に大きいのが実情だ。

しかし、インバウンド数全体が増加するなかで、3,119万人の1%が訪れるだけでも年間30万人の観光客が訪れることを意味し、実現すれば、その経済波及効果は大きい。ハードルは高いが地域の関係者が一体となった長期的な取り組みが期待される。

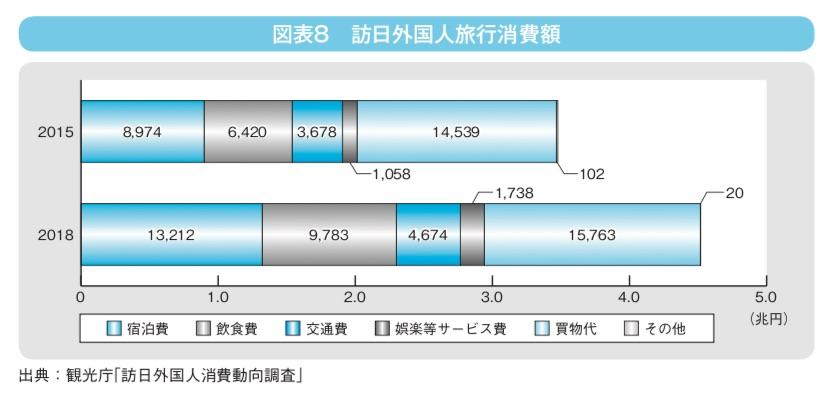

訪日外国人客の旅行消費額を見ると、2015年の3兆4,771億円から、2018年は4兆5,189億円と、3年間で30.0%増加した(図表8)。

この間、2016年には大手百貨店や家電量販店などの免税売上が前年を下回り、中国人を中心とした「爆買い」終息かと注目を集めた。背景には、為替の影響や同国の関税制度の変更等の影響があり、高額商品など購買傾向はやや変わったものの、国籍別ではひとりあたりの旅行消費額は中国が依然として最も大きい。気に入った製品であれば越境ECでの継続的な購入も期待できる。旅行消費額全体の3割超を占める中国人の購買力は圧倒的な状況が続いている。

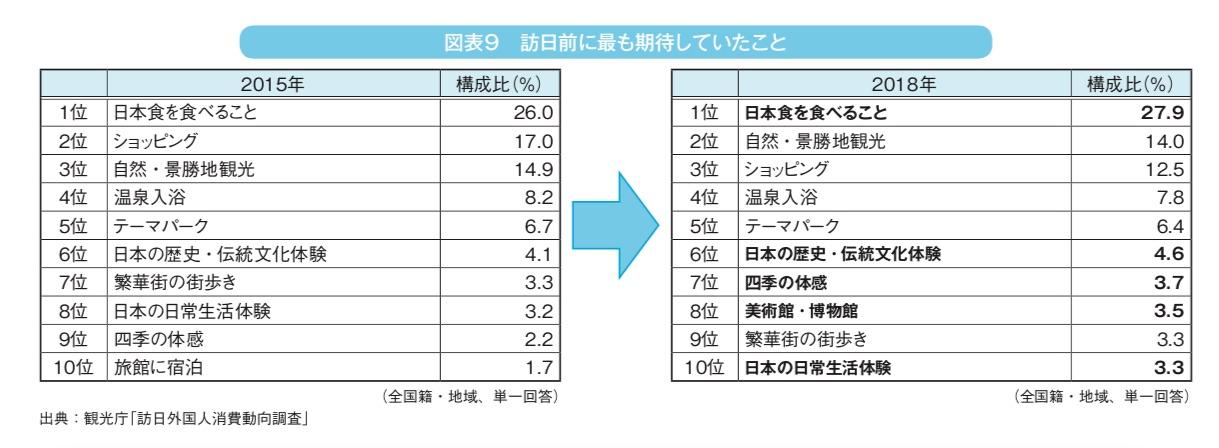

訪日前に最も期待していたことの上位10位について2015年と2018年を比較すると(図表9)、トップの「日本食を食べること」は変わらない。しかし、2015年に2位であったショッピング(構成比17.0%)が4.5ポイント減少し、2018年は3位に後退。代わって「日本の歴史・伝統文化体験」や「四季の体感」の構成比が高くなり、さらに、「美術館・博物館」や「日本の日常生活体験」が上位に登場している。

リピーターの増加によりショッピングに代表される物品を購入するモノ消費から、日本でしか体験できないサービス・体験を重視するコト消費へのシフトが進んでいることがわかる。そのため、日本の文化や習慣を体験できるオプショナルツアーや、歴史や建物、自然をゆっくりと体験する現地発着型ツアーの人気が高まっている。その地域ならではのテーマやストーリーを魅力として発信することで、新しい分野での消費拡大が期待できる。

こうしたインバウンド需要を取り込むために注目されるのが、「旅マエ(準備)」「旅ナカ(旅行中)」「旅アト(帰国後)」を意識した展開である。観光庁の調査では、「出発前に得た情報源」(図表10)と「日本滞在中に得た旅行情報で役に立ったもの」(図表11)がそれぞれ公表されている。どの時点でインバウンドと接点を持つ機会があるか、自社製品・サービスをアピールできるかが勝負となる。そのためには以下のような点がポイントとして挙げられる。

インバウンドの取り組みに対する目的や位置づけ、ターゲット層を明確にする。その際、データや他社事例を活用し、自社の商品・サービスが受け入れられるかの客観的な検討は必須だ。

自社サイトの多言語化は旅マエ、旅ナカの情報収集には必須である。

旅館・ホテルでは、自社サイトにチャットボットを導入して、リアルタイムで対応している事例も多い。日本滞在中に得て役に立った情報として「交通手段」がトップとなっているように、旅行中はスマートフォンで検索しながら移動するケースが多い。

交通アクセス、営業時間、地図の情報がわかりやすく掲載されているかは、実際に訪問されるかどうかの分かれ道となる。店頭での対応は外国人材がいなくとも、自動翻訳デバイスや、多言語翻訳アプリ、音声通話による翻訳サービスなど、各種サービスの利用で解決できることは多い。

自社サイトで多言語の情報発信を行っていても、まず必要なのはサイトにたどりついてもらうことである。SNSの活用は有効であるが、インフルエンサーマーケティングなどは相応のノウハウが必要である。インバウンド向けのウェブマーケティングなどを手掛ける専門家の活用も有効だろう。

旅行中の情報収集にスマートフは不可欠であるが、日本では無料Wi-Fiが市中に少ないことに対する、インバウンドの不満が多い。

外国人旅行者が利用できる無料Wi-Fiなど、通信環境の整備が求められる。

日本はキャッシュレス化が他国に比べると遅れていると言われる。

とりわけスマホ決済が浸透している中国人観光客の利便性を高めるためには、クレジットカード決済や電子決済の導入だけではなく、多彩な決済方法の導入が望ましい。

中小企業にとっても、インバウンド需要を取り込む、メリットは大きい。とはいえ、課題も浮上している。特定の地域に観光客が集中することによりトラブルが増加するオーバーツーリズム問題である。すでに京都では交通渋滞の日常的な発生や地域住民とのトラブルなど深刻化している。

また、より関心が高まる分野として、持続可能な開発目標(SDGs)や、環境問題への対応が挙げられる。

2019年10月に北海道(倶知安町)で開催されたG20観光大臣会合では、「持続可能な開発目標(SDGs)に対する観光の貢献の最大化」がテーマとして取り上げられた。同会合では、世界経済において観光業が雇用創出や起業など成長性の高い産業であることを確認し、デジタル化やイノベーションの促進が共有された。一方で、自然災害、人的災害の両面に対して脆弱であり、災害時の観光客保護や災害からの回復などが世界共通の課題として認識された。

日本でも、2018年、2019年と、台風により交通アクセスが遮断され、陸の孤島と化した関西国際空港や成田国際空港で旅行客が大量に足止めされ大混乱となったのは記憶に新しい。計画運休で駅や長距離路線バスターミナルで困惑する旅行客も多数発生した。旅行やビジネスで滞在中の外国人にも的確に情報が伝えられるような体制や、地震など突発的な自然災害に対する万一を想定した備えが求められる。

環境問題への対応では、世界的にプラスチック削減への動きが広がっている。飲食店や小売店でのプラスチック製品使用停止やレジ袋配布停止の動きのほか、米国や中国ではホテルで提供されるアメニティ用品についても積極的な提供を禁止する条例を制定する動きがみられる。日本においても、任意での取り組みではなく義務化される可能性はゼロではない。環境問題の視点では、使い捨て用品だけではなく包装資材等も対象になる可能性がある。

また、インバウンドだけに限った問題ではないが、関税問題や制度変更による影響、外交問題による影響は避けられない。成長市場とはいえ、特定の商品や分野への過度な依存は、突破的な事情が発生した場合のリスクが大きいことを常に意識しておくべきだろう。

国連世界観光機関(UNWTO)が発表した世界の海外旅行客数の長期予測では、2020年の海外旅行者数は約14億人、2030年は同18億人に拡大するとされる。世界中の旅行者にこれから選ばれるためには、どのような取り組みが必要か。今後主力となるリピーターやFITに支持されるために、地域を超えて広く連携することが必要な時期に来ている。

インバウンド観光産業を成長市場として、政府の掲げる訪日外国人旅行消費額の目標額は、2020年が8兆円、2030年は15兆円。ビジネスチャンスとして取り組むか、取り組まないか将来に及ぼす影響は大きい。

続く記事では、海外に向けた日本の観光振興でリーダーシップを担う日本政府観光局、そして日々最前線でインバウンドに取り組む中小企業のサポートにあたる専門家に、インバウンドへの取り組みのポイントを具体的に聞いた。

彼らが指摘する共通のポイントは、「最初から完璧を求めるのではなく、まずできる部分から始めてみること。特別な対応が必要と意識することなく、日本人と同じように温かい気持ちで接することの大切さ」である。こうした日常の温かさこそ、日本を訪れる人々が求めるコミュニケーションの要諦といえるかもしれない。