会員の方はログインしてください

会員の方はログインしてください

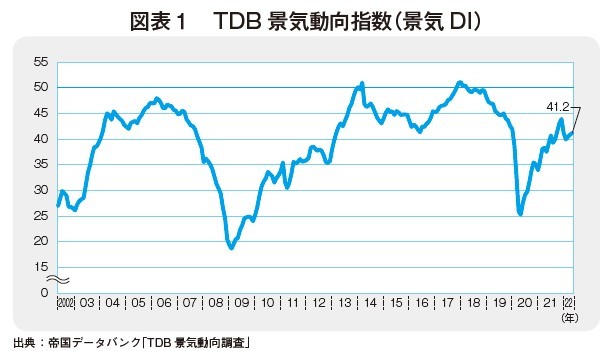

企業の景況感について、2022年5月のTDB景気動向指数(景気DI)は前月比0.4ポイント増の41.2となり、3カ月連続で改善した(図表1)。

5月の国内景気は、3月にまん延防止等重点措置が解除されたことや、大型連休やその後も継続した人出の増加などがプラス材料となった。「大型連休の移動も多く活況を呈した」(そば・うどん店)など来客数の増加がみられる業種もあり、厳しいながらも旅行業や旅客運送などを含む個人消費関連の景況感が押し上げられた。

一方で、ロシア・ウクライナ情勢の長期化や、主要国における金利上昇などにともなう円安や原材料高により輸入物価が1980年の第二次オイルショック以来となる歴史的上昇、中国でのロックダウンや部品調達の困難化、半導体不足などで工場の稼働が停止するなど、マイナス要因にも多く直面した。また、仕入単価DI と販売単価DI は過去最高を更新し、取引価格や販売価格への転嫁が一部でみられた。