会員の方はログインしてください

会員の方はログインしてください

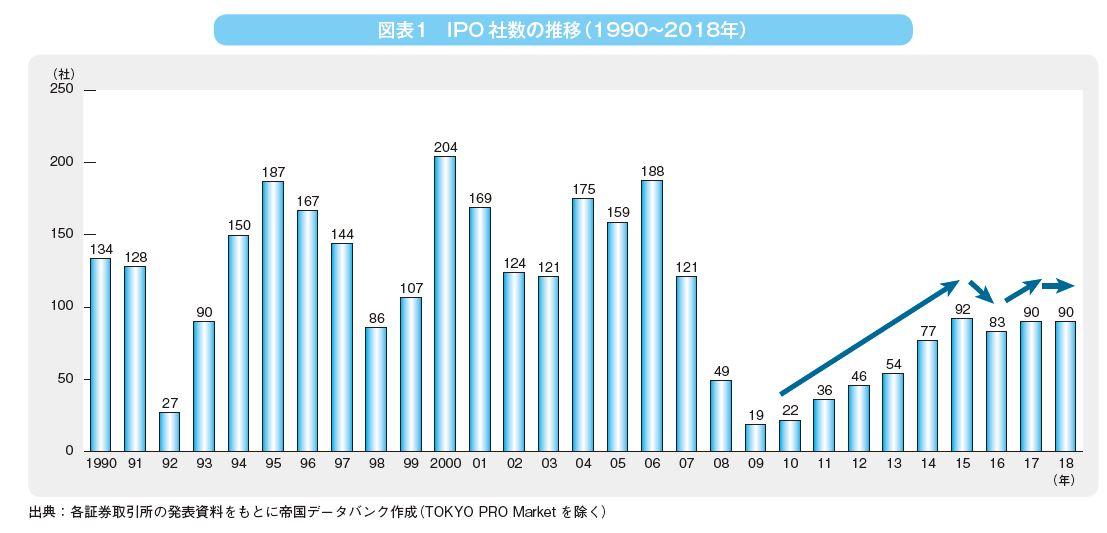

2018年のIPO社数は前年比横ばいの90社(TOKYO PRO Market を除く)となった。2019年は年初から米国の金利や米朝関係、英国のEU離脱の動向によりネガティブな市場環境にあり、株式市場は年明けから方向性が定まらず混沌としている。

ただ、こうした外部環境のリスクが後退すれば、国内企業の堅調な業績を背景に株式市場も堅調に推移することが見込まれ、IPO気運はさらに高まることが期待される。

IPO支援側である証券会社や市場関係者、2018年にIPOを果たした企業への取材、IPO意向企業へのアンケート結果などから、IPOの2018年を振り返るとともに、2019年の展望を考察した。

2018年のIPO社数は、前年同の90社(TOKYO PRO Marketへの上場を除く)となった(図表1)。

2018年3月に市場関係者を中心に2017年のIPO動向について取材を行った際に、「2018年は前年実績(90社)と同程度」との見方が多かった。ただ同時に「米朝関係や米中関係、中国経済の動向、英国EU 離脱の方向性によっては下振れする」という、外部要因が2018年の国内IPOの勢いに水を差すというリスク要因も挙げられていた。

結果としては、こうしたリスク要因を背景に不安定な株式市場となったことで、2018年のIPO社数は前年を上回ることはなかった。

2018年の株式市場は、日経平均株価は年初の2万4,000円台から3月には2万円台前半へと約2割下落(図表2)。その後、一進一退の後、6月から9月までは月足で陽線となって復調気配を示し、10月には、一時27年ぶりの高値をつける場面もあったが2万4,000円台から2万1,000円台へと大きく下落。その後も世界経済の後退懸念から年末に向けて、弱含みで推移し、12月には、1万9,000円を割り込む場面もあった。

その結果、年間を通してみれば2018年の株式市場は7年ぶりの下落(前年末比で約12%下落)となった。2017年が年間を通じて堅調な相場展開となったことに比べて、2018年は対照的な動きとなった。

2018年のIPO企業90社の初値動向を見ると、80 社(構成比88.9%)が公募価格を上回ったが、前年(同91.1%)よりやや減少、他方、公募価格割れは前年の8社から9社に増加した(図表3)。

また、公募価格の2倍以上の初値を付けた企業は40社(構成比44.4%)で4割強の企業が高水準な初値を形成したが、前年43社(同47.8%)より減少した。過去10年(2009年~2018年)では、初値が公募価格の2倍以上となった企業の割合は、2013年(53.7%)をピークに3年連続で減少した後、2017年に4年ぶりに増加も、2018年は再び減少した。

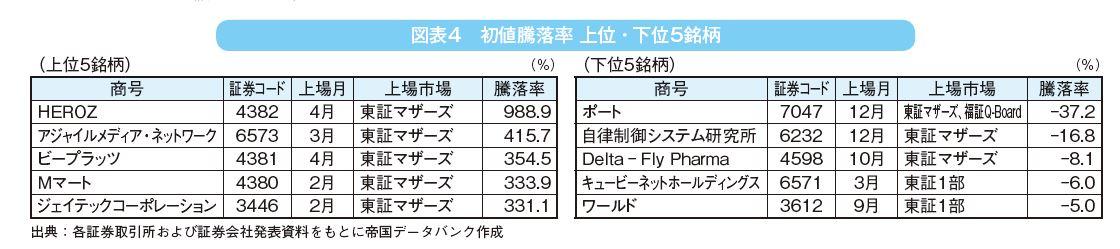

初値騰落率の上位には東証マザーズ上場企業が名を連ねる(図表4)。トップは、4月に東証マザーズに上場したHEROZで初値は公募価格の約11倍。同社は、AI技術を活用し個人向けゲームの開発提供から、企業向けに課題解決のソリューションを提供している。下位には、キュービーネットホールディングスやワールドといった再上場組が入った。

他方、2018年の最大調達額(公募時価総額)は、ソフトバンクの2兆7千億円。2017年の最大調達額はLIXILビバの96億7,600万円、2016年はLINE(6,929億円)と九州旅客鉄道(4,160億円)の2社の調達額が大きかったが、これらと比べ、ソフトバンクの調達額は際立っており、市場に与えた影響は大きかった。同社の初値は公募価格を割り込み、その後の株価も低調であったため、市場全体の低迷に拍車をかけたといえよう。

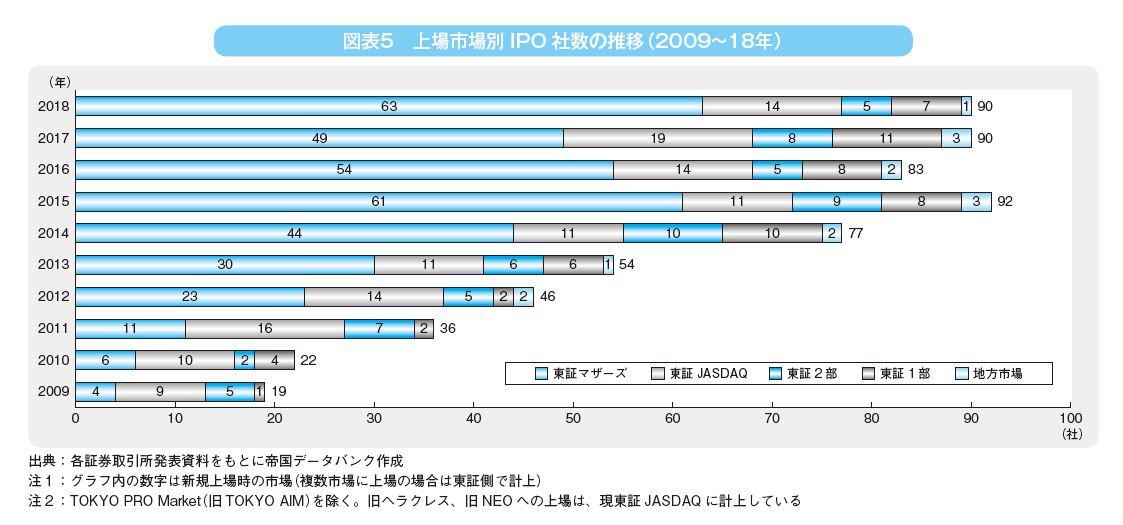

上場市場別でみると、東証マザーズが63社(構成比70.0%)とIPO全体の7割を占め、7年連続でトップとなった(図表5)。他方、東証JASDAQには14社(構成比15.6%)が上場、前年19 社(同21.1%)から減少したが、両市場を合わせた新興市場への上場は77社(同85.6%)と前年68社(同75.6%)から伸びた。

本則市場への直接上場は、東証1部7社(前年11社)、東証2部5社(同8社)と、それぞれ減少した。2018年のIPOは、本則市場への直接上場が減少するという特徴があった。

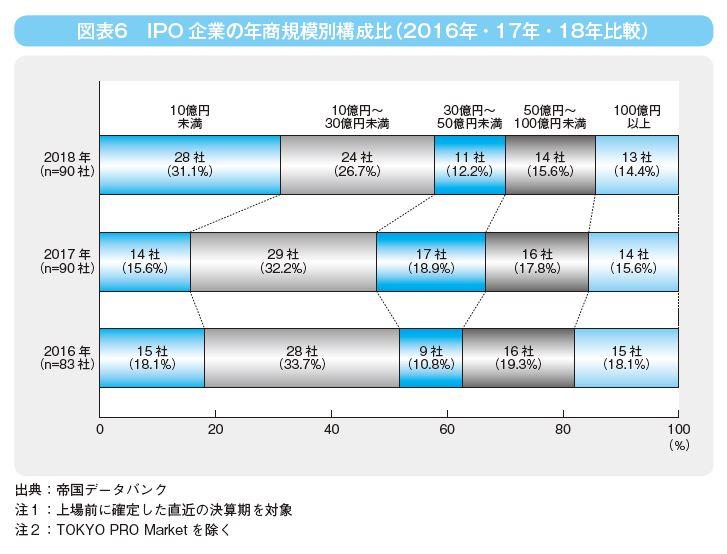

過去3年のIPO企業の年商規模別(上場前年商)の構成比を比べると、2018年は30億円以上の区分が、いずれも前年より減少した(図表6)。他方、「10億円未満」が28社(構成比31. 1%)で最多となり、2017年(同15. 6%)、2016年(同18. 1%)と比べ、大きく伸びた。また、「10億円以上30億円未満」は24社(同26.7%)となり、2017年29社(同32. 2%)、2016年28 社(同33.7%)と比べ減少したが、「10億円未満」と「10億円以上30億円未満」の規模区分計は、52社(同57.8%)と全体の約6割を占め、中堅規模以下のIPOが増加した。

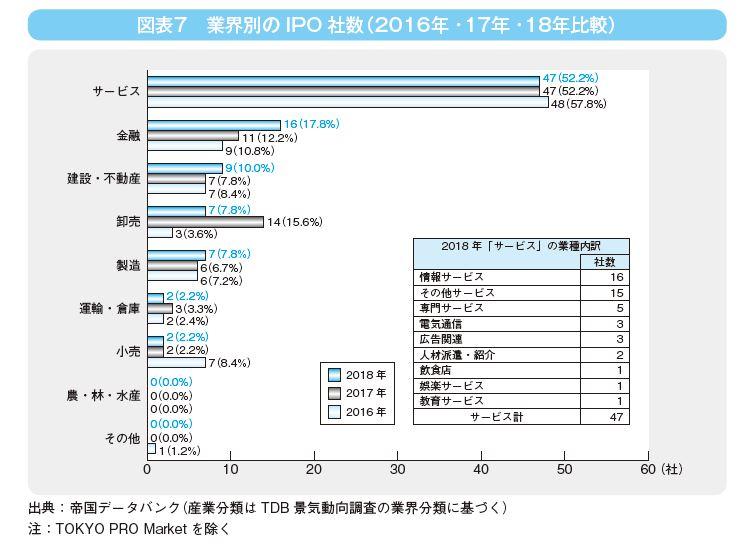

業界別では、「サービス」が47社(前年同、構成比52.2%)で過半数を占めた(図表7)。この業種内訳をみると、IoTやインターネット関連企業を含む「情報サービス」(16社)が前年同様に最多。

「金融」16社(同17.8%)は前年11社から増加したが、「金融」にはSBIグループの保険グループを統括するSBIインシュアランスグループや、ペット保険のアイペット損害保険、来店型保険ショップを展開するアイリックコーポレーションなど純粋な金融業界の企業のほか、カット専門理容店を展開するキュービーネットホールディングスなど、各業種のグループ持ち株会社も含まれる。

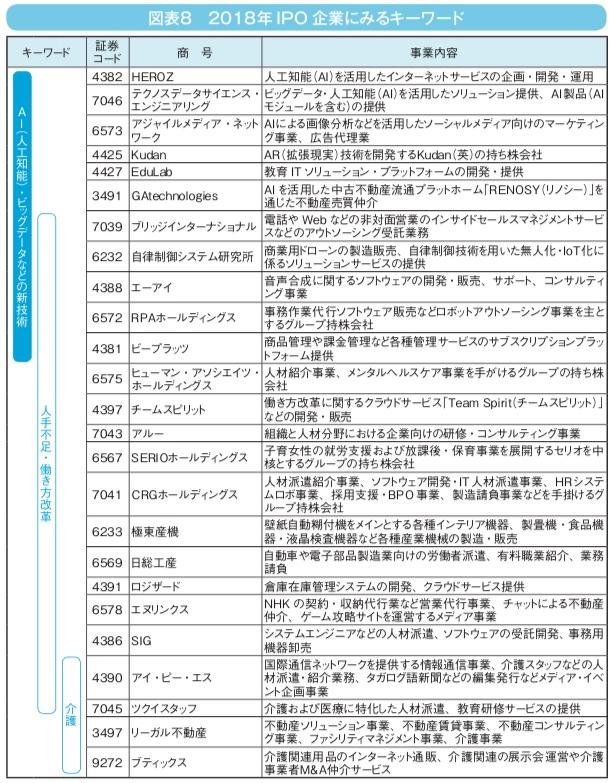

2018年IPO企業の事業内容からキーワードを紐解くと(図表8)、「人手不足・働き方改革」や「介護」など、現在の日本が直面している課題に対して、業務効率化のために間接的に支援するシステム開発業や、直接的に支援する人材派遣業を手掛ける企業が多い。また、「AI・ビッグデータなどの新技術」を用いてこうした課題解決に導くビジネスモデルを構築した企業など、時代を反映した大きなテーマに関与する企業が多かった。

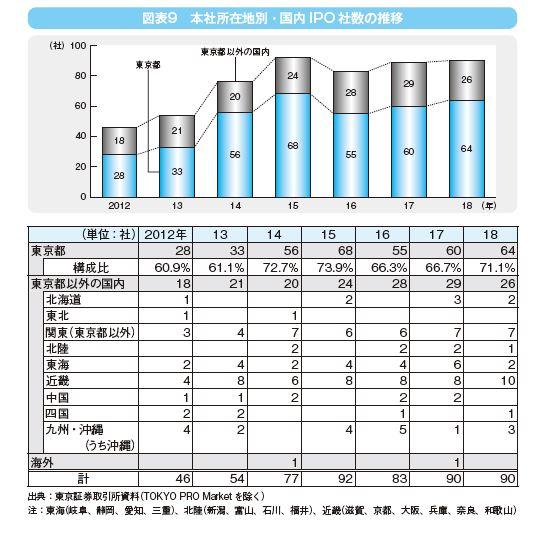

地域別では、本社所在地が東京の企業(64社、構成比71.1%)が全体の約7割を占め、トップの状況に変化はない(図表9)。次に、近畿は10社(大阪府6社、兵庫県4社)で前年8社から増加した。東海は前年6社から2社に減少、東北からは4年連続でIPOがなかった。

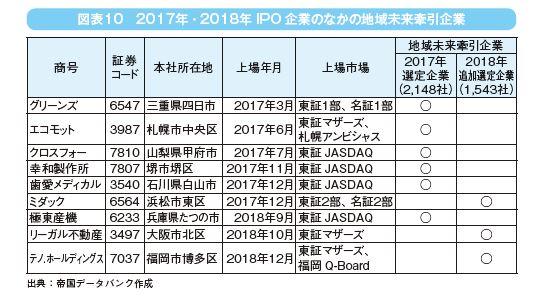

地域の中核企業や成長分野に取り組もうとする企業へ集中的に支援するための「地域未来投資促進法」(2017年7月施行)により、2017年12月に2,148社の地域未来牽引企業が選定され、2018年12月には1,543社が追加選定された。

これら地域未来牽引企業のうち、2017年に6社、2018年には3社がIPOを果たしている(図表10)。

今回の「第22回株式上場意向企業の調査・分析」(以下、IPO意向調査)からみると、昨年調査と同様に、東証マザーズなど新興市場への上場を計画している企業が依然多く、今後もその傾向が続くと考えられる。

日本取引所グループは2022年3月末までに新たな市場区分へと移行する計画を進めている。これからIPOを検討しようとする企業は、新たな市場の位置づけをみながらの市場選択となる。

他方、既存市場へのIPOを計画していた企業のなかには、市場再編動向を見極めてIPOの時期を再編後に延期する可能性もある。

半導体大手の東芝メモリホールディングスが2019年内の上場を計画しているとの報道があるが、他に大きな案件は聞かれない。

年商規模別の構成比では、2018年は中堅規模以下の企業の割合が増加していたが、2019年も同様の傾向は続くであろう。

また経済産業省の「2017年度大学発ベンチャー調査」によると、大学発ベンチャーへの出口戦略に関する質問(有効回答394社)では、「新規株式公開したい」の回答は122社で全体の約3割を占めた。産業競争力強化法(2014年施行)のもとで東京大学、大阪大学、京都大学、東北大学ほか徐々に大学ベンチャーキャピタル(VC)は拡大している。大学VCのもとで育った企業からIPOが増えた場合、年商規模では小型化が進むとみられる。

先述のIPO意向調査では、IPOの目的(複数回答)として、「優秀な人材の確保」と回答した企業が約7割と上位に挙がった。

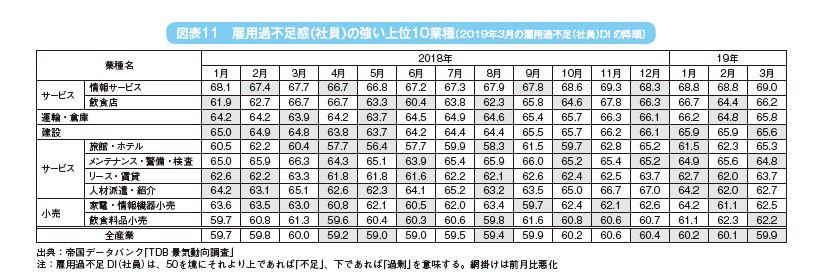

TDB 景気動向調査の社員雇用過不足D(I 値が高いほど社員の不足感が強い。50が判断の分かれ目)をみると(図表11)、全産業の雇用過不足DI は、2018年11月に調査開始以来の最高水準(60.6)を付けた。

その後は4カ月連続で減少(=不足感は改善)しているが、判断の分かれ目となる50を大きく上回る水準にある。業種別にみると、最も社員の不足感が強いのは、情報サービス(69.0)で、以下、飲食店(66.2)、運輸・倉庫(65.8)、建設(65.6)と続き、人手不足が課題となっている業種が上位に挙がった。こうした業種では、人手不足を解決する手段として、知名度向上による採用増や現従業員の待遇改善による離職防止などを目的としたIPOが増加することが考えられる。また、新技術を活用して人手不足を支援・解決する企業や、人材派遣企業などからもIPO企業が増えそうだ。

このほかにも、IPO後の株価が好調に推移している企業(図表12)は、投資家から事業内容などへの評価が高い企業といえる。今後、こうした事業内容を有する企業からのIPOが増加することも考えられよう。

企業本社数の母集団の多い東京都所在企業がIPOの中心となることに大きな変化はないであろう。

ただ、今後、大学発のベンチャー企業や、地域未来牽引企業群からIPOを目指す企業が生まれる可能性は高く、そうなれば各地域からIPOが徐々に増加するであろう。

以降の記事でIPO支援側や2018年にIPOを果たした企業へのインタビュー、上場意向企業へのアンケート結果を掲載する。これらをIPOを考えるきっかけにして頂ければ幸いである。