会員の方はログインしてください

会員の方はログインしてください

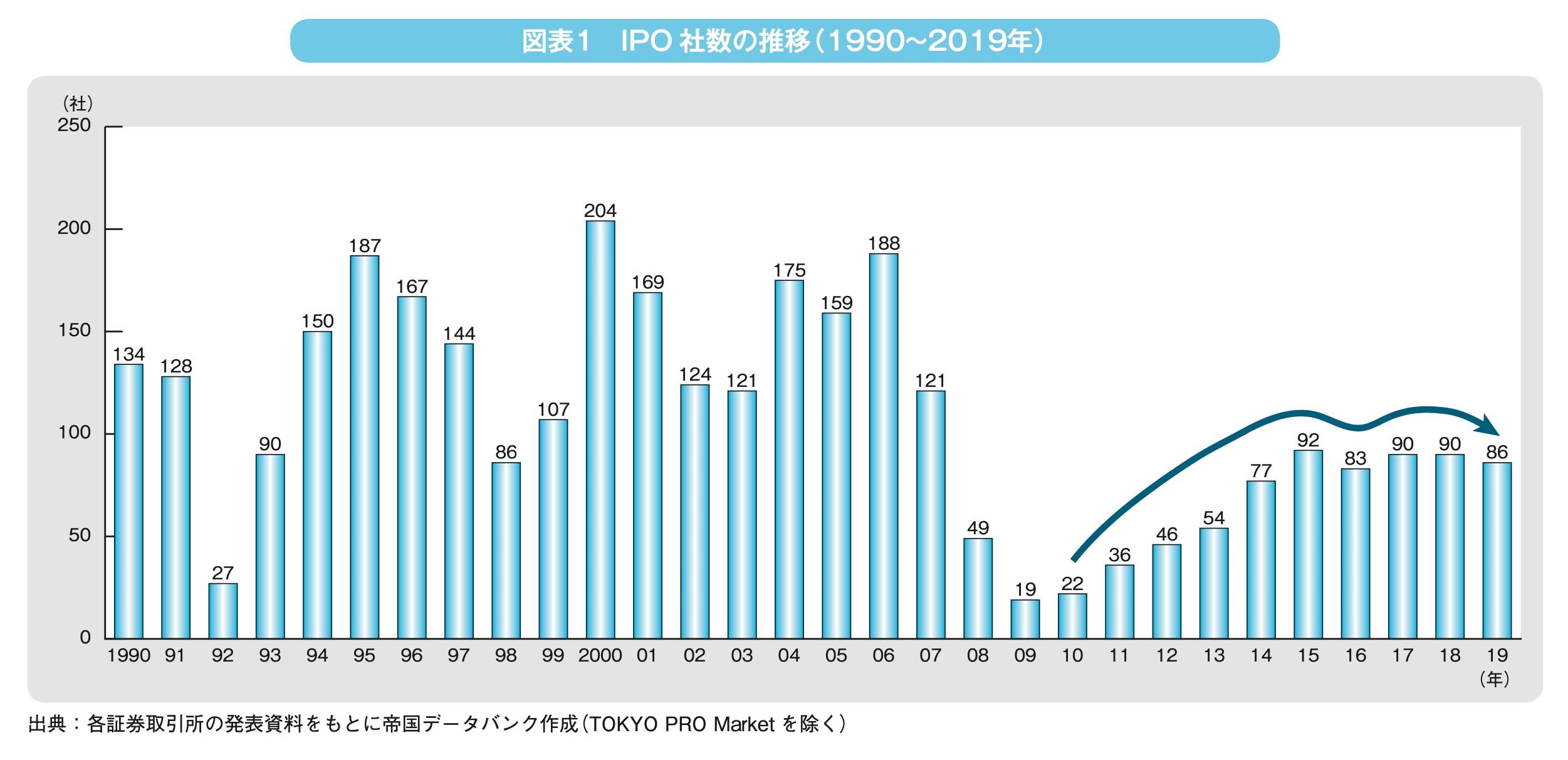

2019年のIPO 社数は前年比4社減の86社(TOKYO PRO Market を除く)となった。

2020年は新型コロナウイルス感染症「COVID-19」(以下、新型肺炎)の感染が世界的に拡大するなかで、世界経済への影響懸念から各国の株式市場は下落トレンドとなっている。日経平均株価も、2020年3月9日に1年2カ月ぶりに2万円台を割り込み、2019年末終値から約17%下落、その後も不安定な動きを見せている。

2020年のIPO 数が堅調に推移するか否かは、新型肺炎によるリスクが後退し株式市場が落ち着きを取り戻すことが、不可欠な条件となる。「第1章 IPO の動向と展望」では、IPO 支援側である証券会社や監査法人、2019年にIPO を果たした企業への取材、IPO 意向企業へのアンケート結果などから、IPO の2019年を振り返るとともに、2020年の展望を考察した。

2019年のIPO 社数は、前年比4社減の86社(TOKYO PROMarketへの上場を除く)となった(図表1)。

2019年3月時点で市場関係者に2019年のIPO 動向について取材した際に、「2019年は前年実績(90 社)と同程度」との見方が多かったが、一方で「米朝関係や米中関係、中国経済の動向、英国EU離脱の方向性によっては下振れする」という、外部要因が2019年の国内IPO の勢いに水を差すというリスク要因も挙げられていた。

株式市場は、こうしたリスク要因を背景に不安定な相場推移となったが、一年を通じた結果としては2019年のIPO 社数は前年並みとなった。

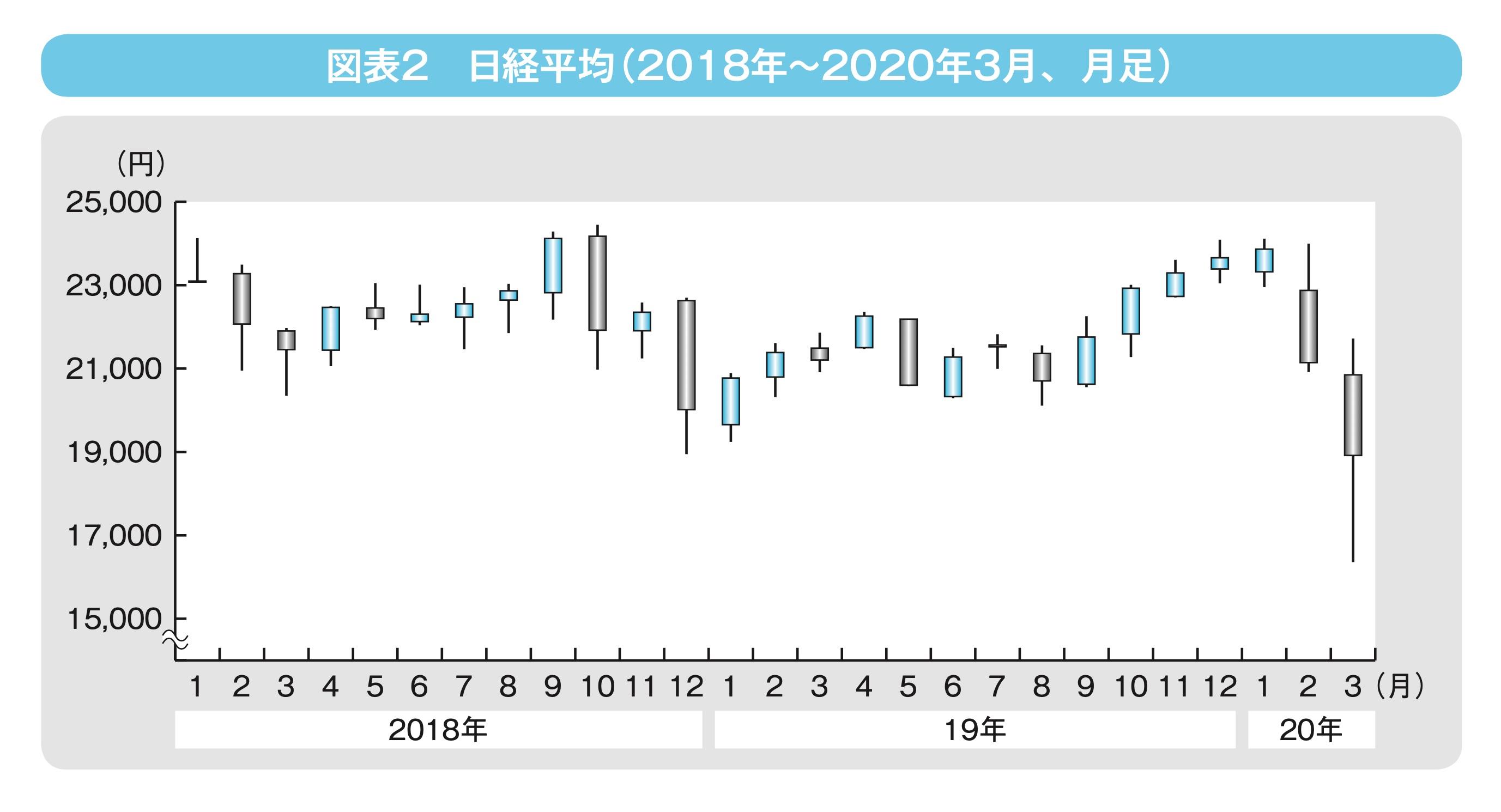

2019年の株式市場は、米中貿易摩擦への影響懸念から日経平均株価は年初大発会に2万円割れからスタート。その後、米中貿易交渉において両国の思惑が錯綜し株価は大きく乱高下をしながら、9月までは前年同月の終値を下回って推移した。

米中の対決姿勢に譲歩がみられるようになったことで、株式市場にも安心感が広まり、10月から年末までは株価が堅調に推移した。

2019年の年末終値は2万3,656円台と2018年末の終値を2,750円(上昇率18.2%)上回り、2年ぶりに前年末比プラスで2019年の取引を終えた。

この終値の水準は1990年末終値(2万3,848円)以来29年ぶりの高水準となり、7年ぶりに年末終値が下落(前年末比12%下落)した2018年から一転、持ち直した(図表2)。

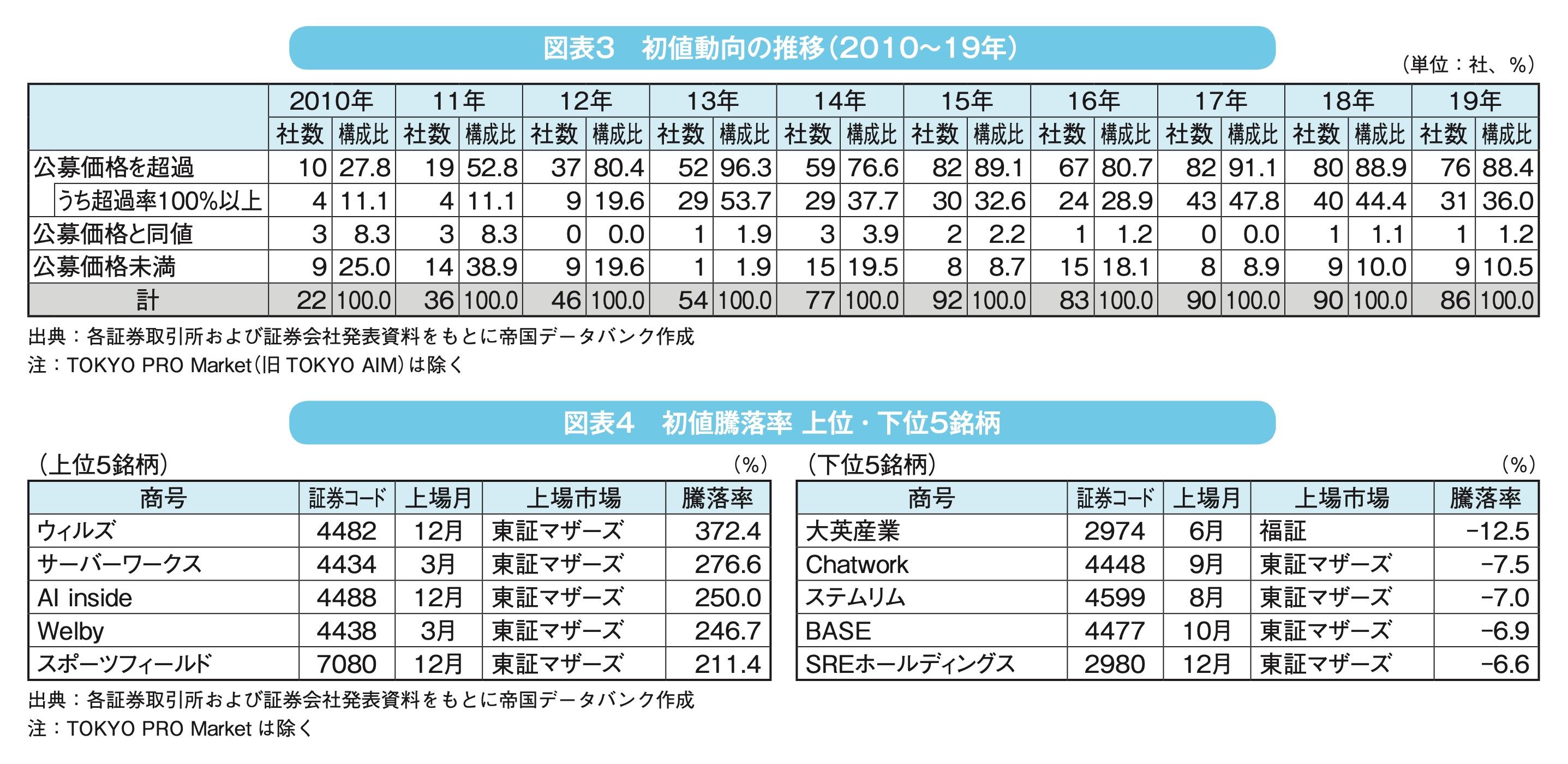

2019年IPO企業の初値の動向をみると、上場86社中、公募価格を上回ったのは76社。構成比88.4%では、ほぼ前年(構成比88.9%)と同水準となった(図表3)。

初値が公募価格の2倍以上となった企業は31 社(同36.0%)で、前年40社(同44.4%)と比べやや減少した。

過去10年(2010年~2019年)の推移をみると、初値が公募価格の2倍以上となった企業の構成比は、2013年(53.7%)が最も高く、同年と比べると2019年は、低調となっている。他方、公募価格割れは9社(前年9社)となった。

初値騰落率の上位には、東証マザーズ上場の顔触れが並び(図表4)、騰落率の上位32社までが東証マザーズへの単独上場が占めた。

騰落率のトップは、IR 活動を支援する情報提供サービスやIR関連の株主優待ポイントサービスを提供するウィルズで、東証マザーズ上場時の初値は公募価格の約5倍を付けた。

他方、初値が公募価格を割り込んだ下位5社の顔触れをみると、SREホールディングスを除く4社は、上場前決算が赤字の「赤字上場」の企業となっていた。

2019年の最大調達額(公募時価総額)が1千億円を超えたのは、6月に東証マザーズに上場した名刺管理サービスを展開するSansan(1,347 億円)の1社のみ。前年の2018年は超大型上場として話題となったソフトバンク(2兆4千億円)やユニコーン企業として急成長したメルカリ(3,516億円)の2社があり、前年に比べ調達額は減少した。

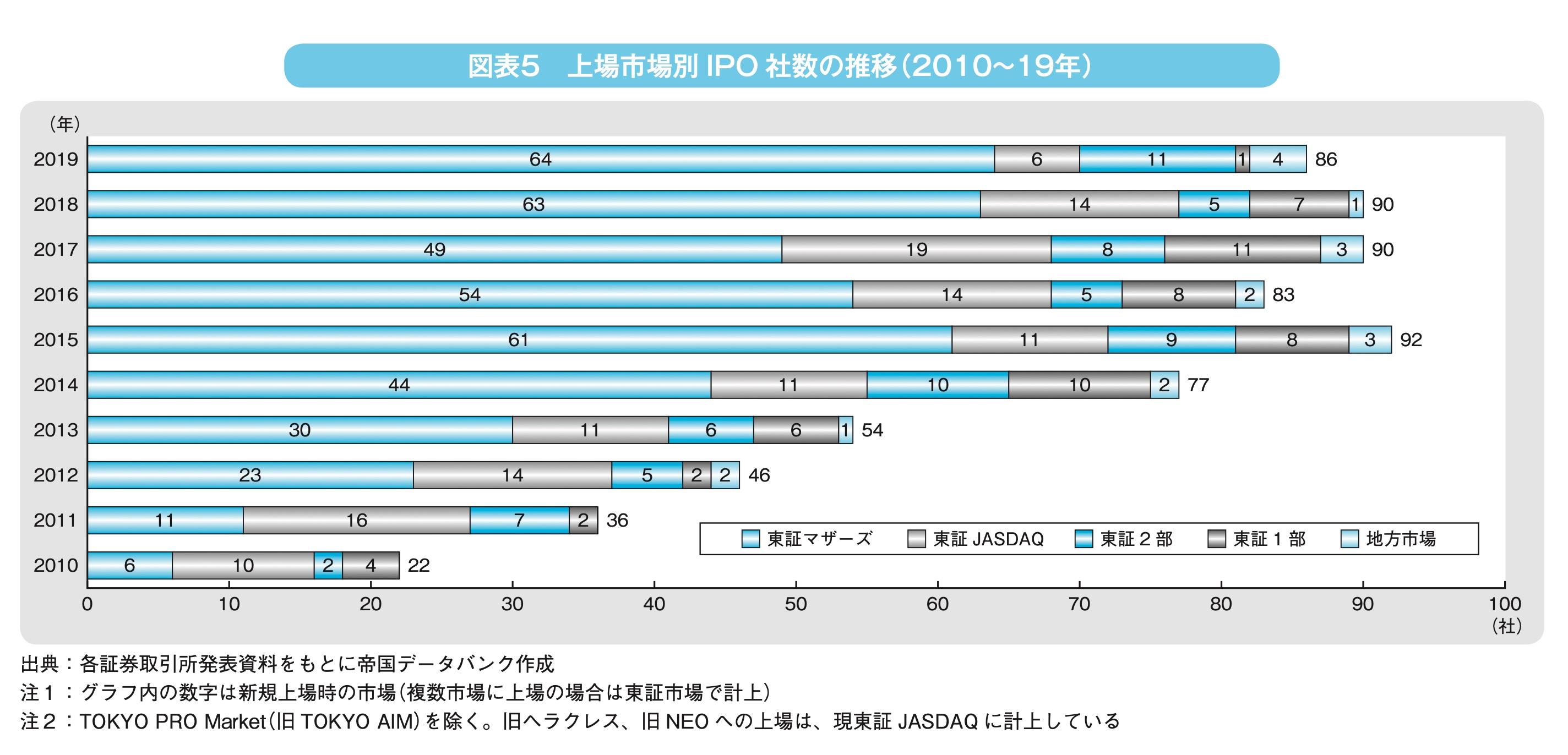

上場市場別でみると、新興市場では、東証マザーズが64社(構成比74.4%)とIPO 全体の7割を占め、8年連続でトップとなった(図表5)。他方、東証JASDAQには6社(同7.0%)と、前年の14社(同15.6%)からは大きく減少し10年ぶりに1桁台にとどまった。

東証マザーズおよび東証JASDAQ の両市場を合わせた上場は70社(同81.4%)となり、前年77 社(同85.6%

本則市場への直接上場は、東証1部は日本国土開発の1社(前年7社)のみで、同社は1998年の会社更生法を経て再建し、再上場を果たした。また、東証2部は11社(同5社)と伸び、1・2部の合計は12社と前年と同社数となった。

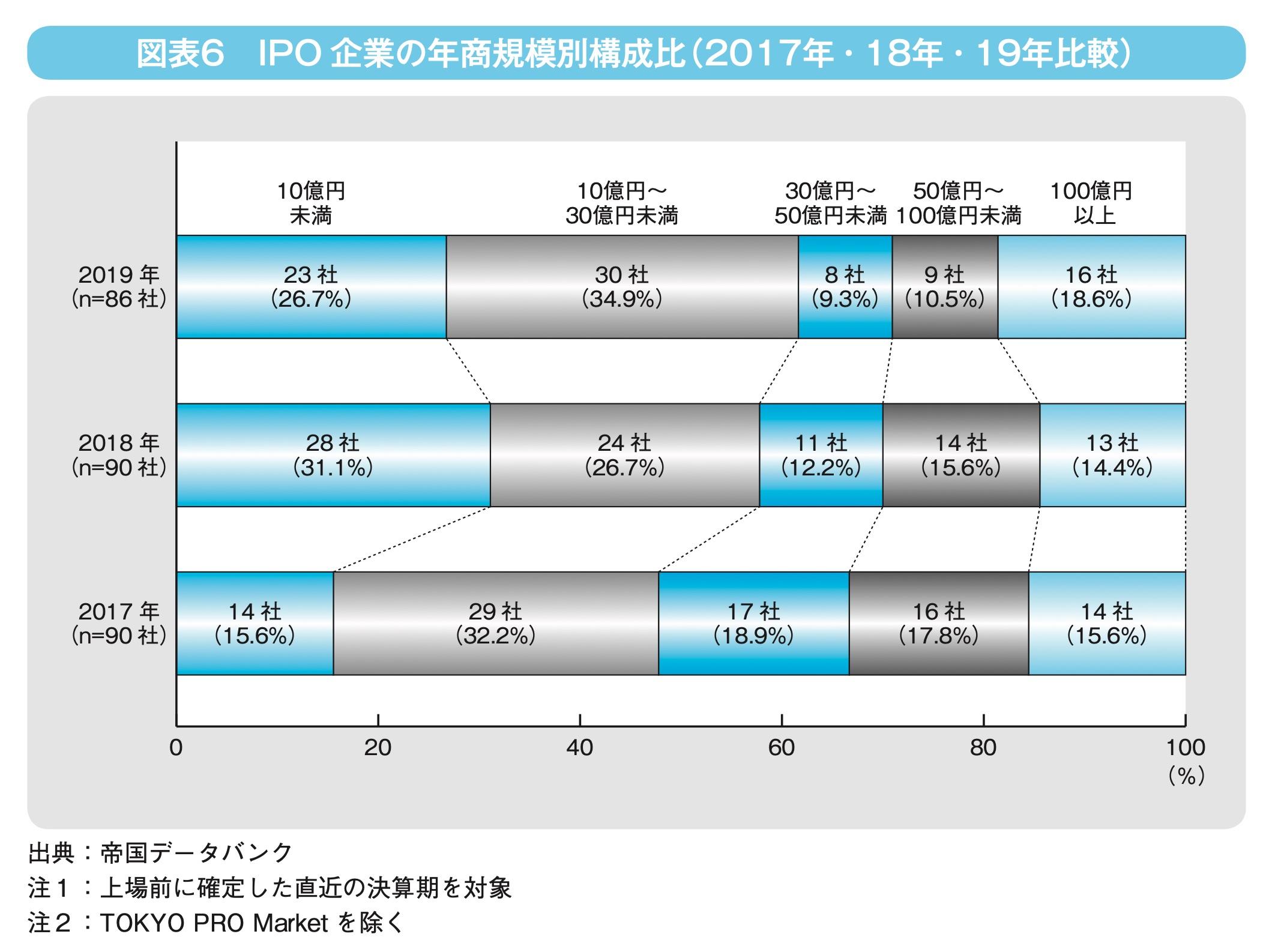

年商規模別(上場前年商)の構成比をみると(図表6)、「10億円未満」は23社(構成比26.7%)と前年(28社、同31.1%)よりやや減少した。一方、「10億円以上30億円未満」は30 社(同34.9%)で前年比8.2ポイント増。両者の合計は、53社(同61.6%、前年57.8%)で全体の6割強を占め、構成比は前年比3.8ポイント増となった。

中堅規模である「30億円以上50 億円未満」(同9.3%)、「50 億円以上100億円未満」(同10.5%)の企業は、いずれも減少した。

他方、「100億円以上」は16社(同18.6%)と増加。

中堅規模の企業数が減少した一方で、30億円未満と100億円以上が増加し、IPO 企業の年商規模は二極化した。

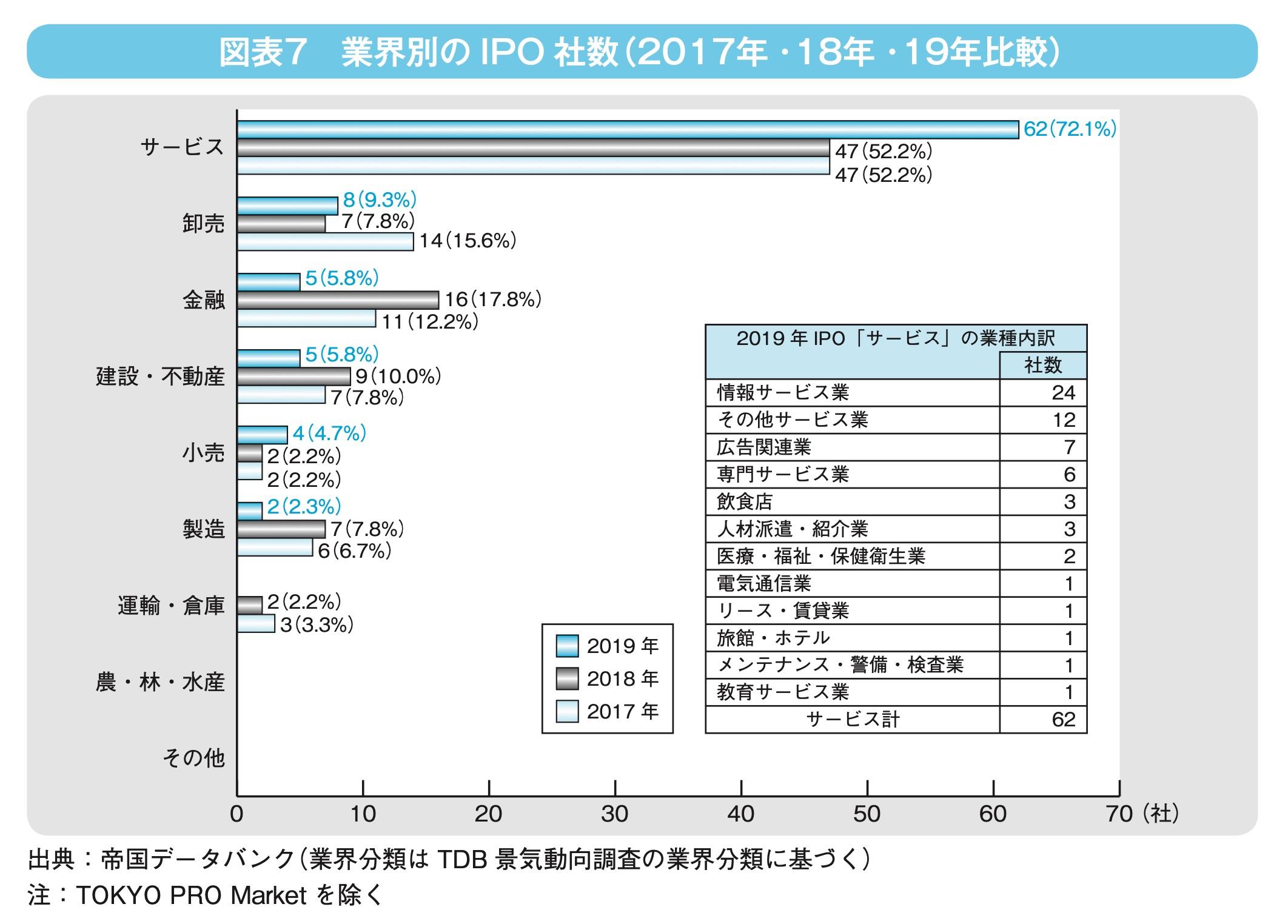

業界別の構成比をみると、前年より増加したのは「サービス」、「卸売」、「小売」の3業界となった。

「農・林・水産」は4年連続で上場はなく、「運輸・倉庫」は4年ぶりに上場がなかった。また、ここ数年IPO 社数が堅調に推移していた「製造」「建設・不動産」「金融」の割合も大きく減少した。

IPO 数でトップを続ける「サービス」は62 社(構成比72.2%)で2017 年・2018 年(47 社、同52.2%)から大きく躍進した(図表7)。「サービス」の業種内訳をみると、IoT やインターネット関連企業を含む「情報サービス」の24社が最多となった。

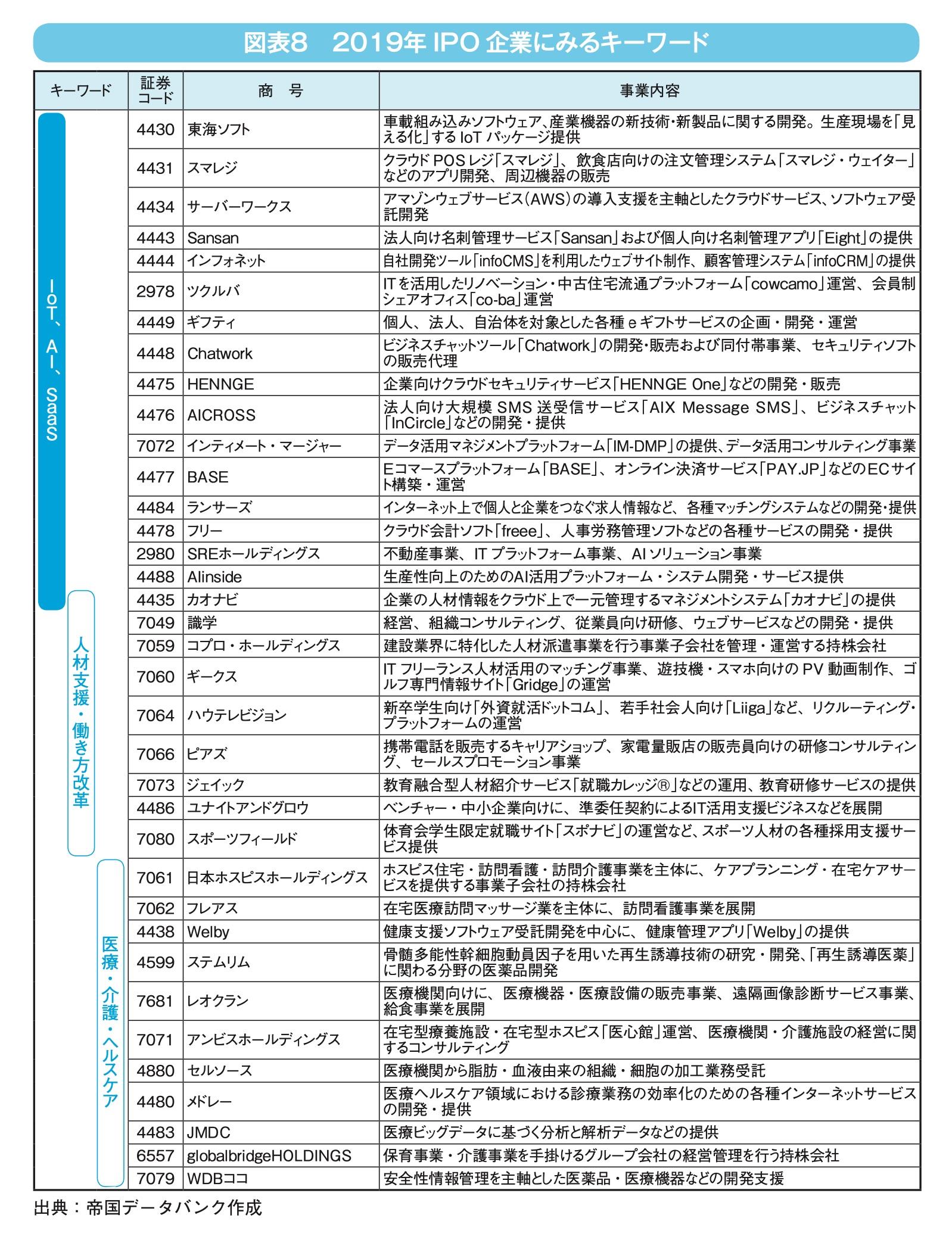

2019年IPO 企業の事業内容からキーワードを紐解くと(図表8)、「IoT、AI、SaaS」「人材支援・働き方改革」「医療・介護・ヘルスケア」などで、現在の日本企業が直面している課題を解決するためのテーマに取り組む企業の上場が多く見られた。

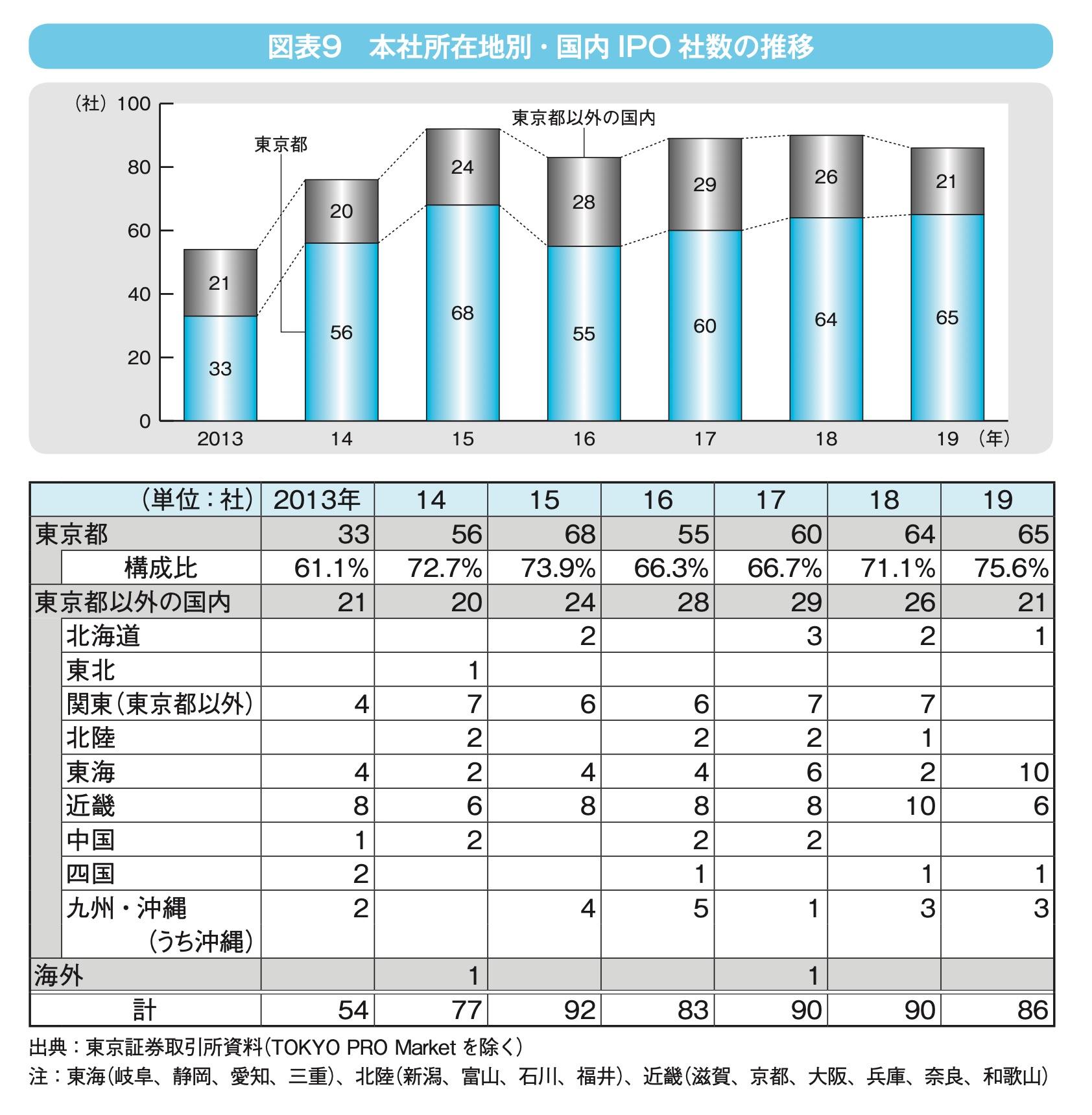

本社所在地では、「東京」(65社、構成比75.6%)が全体の7割強を占め、最多を占める状況に変化はない(図表9)。

次に多かった「東海」は10社(愛知県9社、三重県1社)で前年2社から大幅に増加した。一方、「近畿」は前年の10社から6社に減少。「東北」は5年連続、「中国」は2年連続でIPO がなく、東京都を除く「関東」、「北陸」からのIPO 企業もなかった。

2020年3月に実施した「第23回株式上場意向企業の調査・分析」(以下IPO意向調査、詳細は第5節26~33頁)によると、上場を考えている市場としては、東証マザーズなど新興市場が依然多く、今後もその傾向が続くと考えられる。

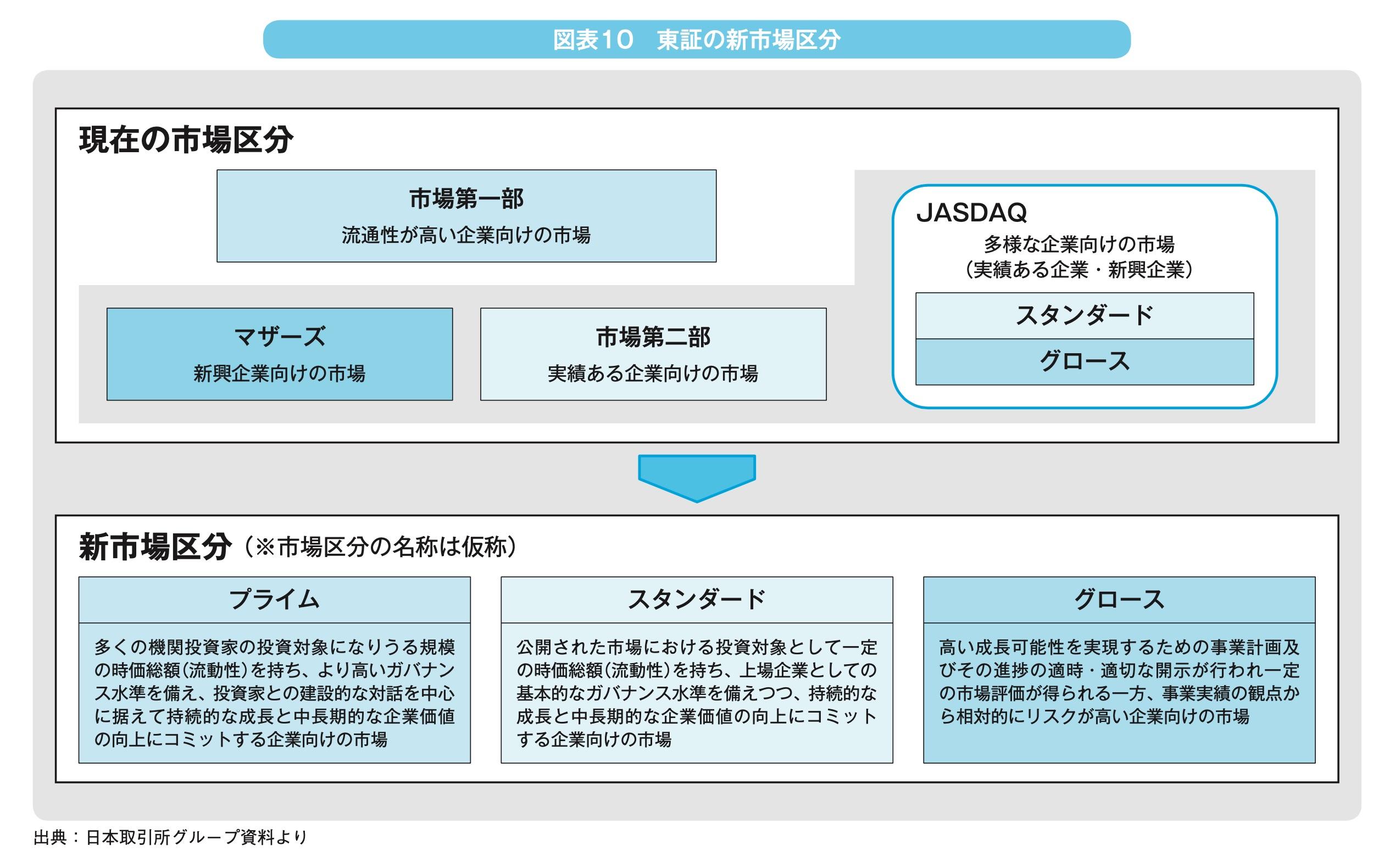

日本取引所グループは2020年2月21日に市場再編の概要を公表、現状の東証4市場(1部、2部、マザーズ、JASDAQ)の市場区分を「プライム市場」「スタンダード市場」「グロース市場」(いずれも仮称)の3つの市場に再編すると発表した(図表10)。

今後の「市場区分」として、①グローバルに投資する投資家などを想定した企業向けの市場(プライム)、②投資対象としてふさわしい実績のある企業向けの市場(スタンダード)、③高い成長可能性を持つ企業向けの市場(グロース)の3種類に再設計する。当初は、新たな市場区分への移行を2022年4月としていたが、新型コロナウイルス感染症拡大の影響を踏まえ、2020年3月18日に、準備開始の延期を発表し、移行時期は流動的となっている。

これからIPO を検討しようとする企業は、新たな市場の位置づけを見ながらの市場選択となる。

2020年にIPO を計画している企業のなかには、スカイマークなど大手企業もあるが、2019年のIPO 企業に多かった中堅・中小企業のIPOが中心になると見られる。

政府は「未来投資戦略2018」において、「企業価値又は時価総額が10億ドル以上となる、未上場ベンチャー企業(ユニコーン)または上場ベンチャー企業を2023年までに20社創出」するという目標を掲げている。経済産業省、NEDO(新エネルギー・産業技術総合開発機構)ではスタートアップ企業の育成支援プログラム「J-Startup」において、日本版ユニコーン企業の創出を推進しており、この取り組みが成功すれば中堅・中小企業の上場が促進される可能性もある。

今回のIPO 意向調査結果では、「IPOの目的」(複数回答)として、「知名度や信用度の向上」、「優秀な人材の確保」が依然、上位に挙がる。他方、「資金調達力の向上」「売り上げの拡大」の構成比が前年から上昇していたという特徴がみられた。

これはコロナショックで景気悪化が想定されるなかで、IPOにより知名度をあげることはもちろん、得意先を拡大し、売上増につなげていこうという直接的な上場メリットを求める意識の表れとも言えよう。

企業数の母集団の多い東京都に本社のある企業がIPOの中心となることに大きな変化はないであろう。

地方からのIPO 動向はどうだろう。

経済産業省の「2018年度大学発ベンチャー調査」(2019 年5月)によると、大学発ベンチャーへの出口戦略に関する質問(有効回答483社)では、「新規株式公開したい」の回答は161 社(構成比33.3%)で全体の約3 割を占めた。

産業競争力強化法(2014年施行)のもとで大学発ベンチャー企業は広がりをみせている。2019年には、大阪大学発のベンチャーであるステムリム(大阪府茨木市)がマザーズ上場を果たした。今後、大学での研究開発を基盤にして育った企業がIPO を実現した場合、東京以外からのIPO も増加することが期待される。

コロナウイルスの世界規模の感染拡大により株式市場が低迷していることから、2020年にIPO を計画していた企業の中には、計画の中止や延期を発表している企業も出てきている。東証から上場承認を受け、2020年3月・4月に上場を予定していた企業のうち15社(4月7日時点)が上場中止を決定した。

IPO はベンチャーキャピタルなどステークホルダーの意向に左右される面も大きく、投資の出口戦略の観点から上場時期を後ろ倒しする企業が今後増えることも想定される。

以降の記事でIPO 支援側や2019年にIPO を果たした企業へのインタビュー、上場意向企業へのアンケート結果分析を通して、IPO を考えるきっかけにして頂ければ幸いである。