会員の方はログインしてください

会員の方はログインしてください

2020年のIPO 社数は前年比7社増の93社(TOKYO PRO Market を除く)。新型コロナウイルス感染症(以下、新型コロナ)が世界的に拡大するなかで、世界経済への影響懸念から日経平均株価は2020年3月9日に1年2カ月ぶりに2万円台を割り込み、2019年末終値から約17%下落する局面もあった。その後も不安定な動きはあったものの各国の金融緩和策を背景に買い安心感が広がり、日経平均株価は2020年12月29日に30年ぶりの高値となるなど堅調だった。

2021年のIPO 数が堅調に推移するか否かは、新型コロナ感染拡大の落ち着きや、米中摩擦の緊張緩和など国内外の社会経済活動が安定化し、成長への期待から株式市場が活性化することが、不可欠な条件となる。本稿では、IPO支援側である証券会社への取材、株式上場意向企業へのアンケート結果などから、IPO の2020年を振り返るとともに、2021年の展望を考察した。

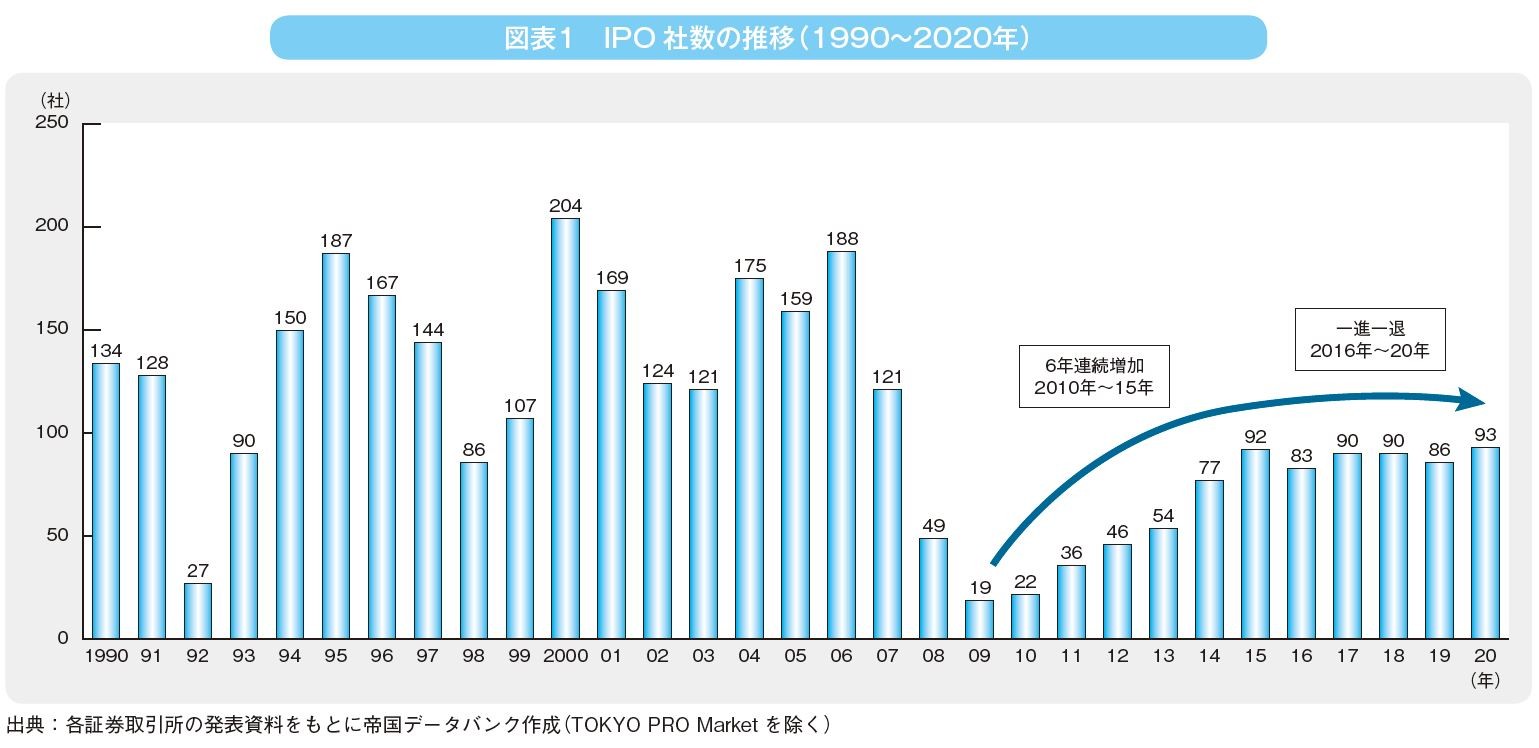

2020年のIPO 社数は、前年比7 社増の93 社(TOKYO PROMarketを除く)となった(図表1)。

2020年3月時点で市場関係者に2020年のIPO 動向について取材した際に、「2020年は新型コロナの影響を受けて、上場時期を慎重に考える企業がでてくることで、前年実績(86社)と同程度か下回る」との見方もあった。実際、国内で感染が拡大する中で、上場承認を受けた企業のうち、3月から4月にかけて18社が上場を延期・中止するなど、影響を受けた。

緊急事態宣言が発出された4月から緊急事態宣言が解除された5月の間のIPO は1社のみで、前年の4月、5月の計8社から大幅に減少した。しかし、年後半は新型コロナに対する各国の経済対策やワクチン開発成功報道を受け経済活動再開への期待が高まった。株式市場に安心感が広がり、日経平均株価の上昇とともに、6月から10月までのIPO件数は前年同月を上回って推移し、12月には、26社とIPO ラッシュとなり、2020年のIPO 社数は前年を上回ることとなった。

2020年の株式市場は、年初大発会の2万3,319円からスタート(図表2)。その後、国内での新型コロナの感染者数が増加、3月に年初来安値となる1万6,358円を付けた。4月7日に東京、大阪など7都府県に「緊急事態宣言」が発出されて以降、対象地域は全国に拡大し、5月25日の宣言解除までの4月・5月は先行き不透明感から、株価は1万7千円台から2万2千円のレンジで推移した。その後、後半は回復し日経平均の2020年末終値は2万7,444円と2019年末の終値を3,787 円(上昇率16.0%)上回り、2年連続の前年末比プラスで取引を終えた。史上最高値を付けた1989年(3万8,915円)以来、31年ぶりの高水準となった。

2020年IPO企業の初値の動向をみると、上場93社中、公募価格を上回ったのは69社、構成比74.2%は前年(89.5%)より落ち込んだが、公募価格の2倍以上となった企業は39社(41.9%)で全体の4割を超え前年の36.0%を上回った(図表3)。公募価格を上回った69社を上場市場別にみると、東証マザーズ(53社)、東証JASDAQ(12社)と新興市場への上場が9割強を占めた。

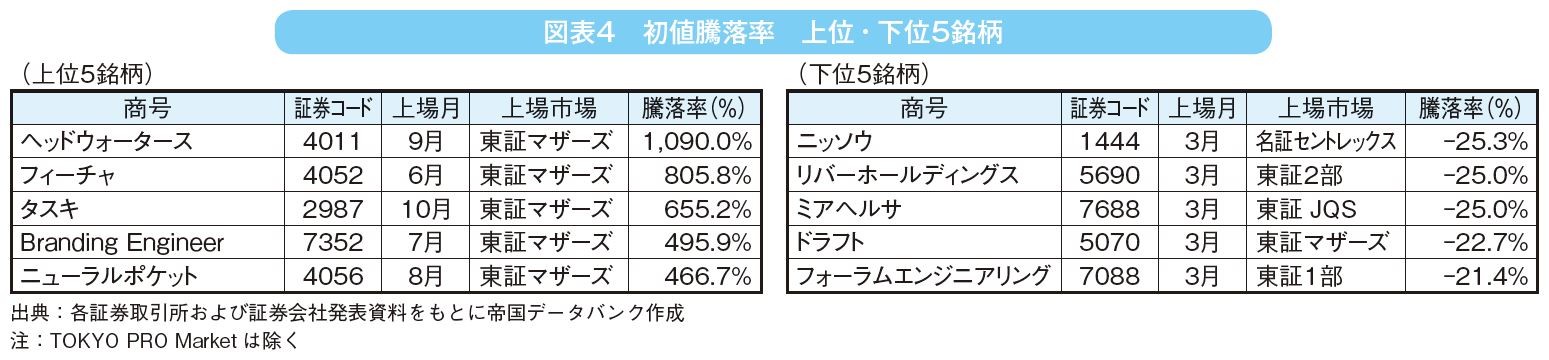

公募価格に対する初値の動向を見ると(図表4)、騰落率のトップは企業の経営課題をITやAIのシステム開発を通して解決するソリューション事業を手掛ける「ヘッドウォータース」(東京都、9月、東証マザーズ上場)で公募価格2,400円に対して上場時の初値は2万8,560円と約12倍を付けた。

他方、公募価格割れは23社、このうち新型コロナの影響で市場に不透明感が漂っていた3月上場が17社あった。

初値が公募価格を割り込んだIPOの顔触れをみると、下落率トップは3月に名証セントレックスに上場したニッソウ(東京都)、以下、下落率12位まで3月IPO の企業が続き、新型コロナで株式市場の方向性が不透明であった時期と重なり、地合いの悪さが影響したといえる。

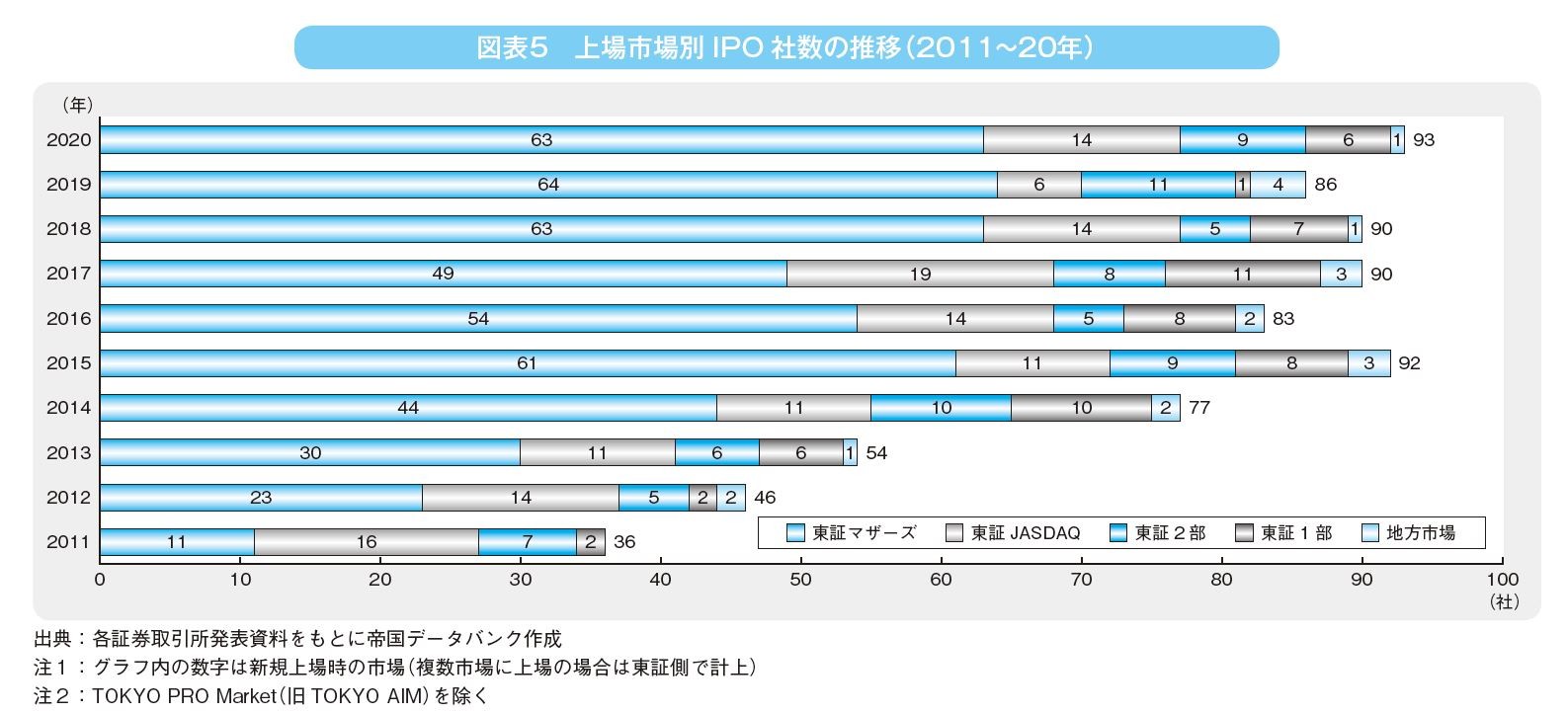

上場市場別でみると、新興市場では、東証マザーズが63社(構成比67.7%)とIPO 全体の約7割を占め、9年連続でトップとなった(図表5)。他方、東証JASDAQは前年の6社(同7.0%)から14社(同15.1%)へと増加した。東証マザーズおよび東証JASDAQ の両市場を合わせた新興市場への上場は77社(同82.8%)となり、前年70社(同81.4%)と比べると、社数、構成比ともに増加、依然新興市場への上場は高水準だった。

本則市場への直接上場は、東証1部は6社(前年1社)、東証2部は9社(同11社)で1・2部の合計は15社と前年12社から増加した。他方、地方市場は、名証セントレックスに上場した不動産物件リフォーム工事のニッソウ(東京都)の1社のみとなった。

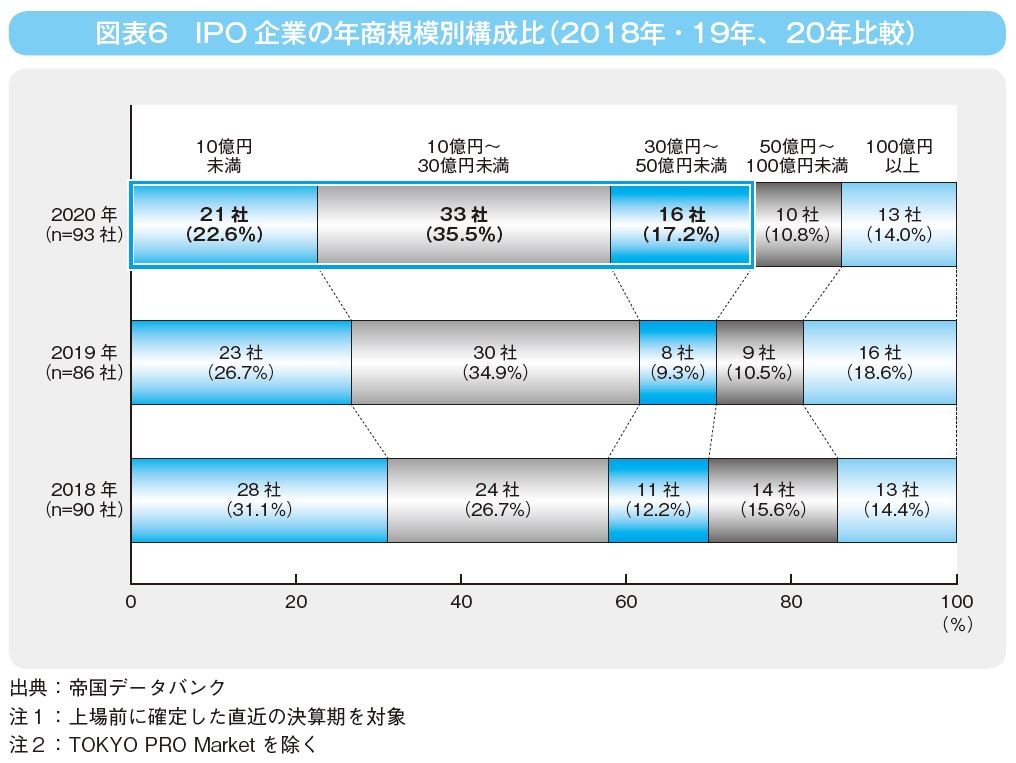

過去3年のIPO 企業について年商規模別(上場前年商)の構成比をみると(図表6)、「10億円未満」は21社(構成比22.6%)と前年(23社、同26.7%)よりやや減少した。

一方、「10億円以上30億円未満」は33社(同35.5%)で前年比3社増。「30億円以上50億円未満」は前年8社から16社(同17.2%)となり、50 億円未満が70 社(同75.3%、前年70.9%)で4分の3を占めた。他方、「100億円以上」は13 社(同14.0%)と前年(16 社、18.6%)から減少した。

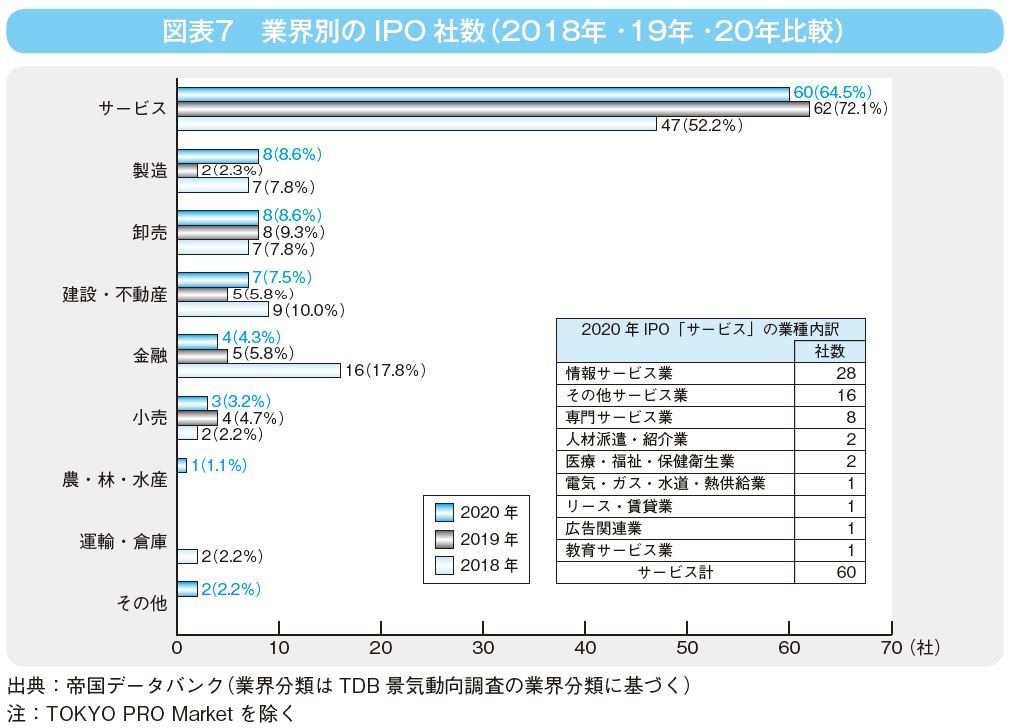

業界別の構成比をみると、前年より増加したのは「製造」、「建設・不動産」の2業界となった。

「農・林・水産」の上場は雪国まいたけ(新潟県)1社のみだが、同業界では5年ぶりの上場となった。「運輸・倉庫」は2年連続で上場がなかった。「製造」は前年2社から8社に増加、「建設・不動産」は前年5社から7社に増加した。

IPO数でトップを続ける「サービス」は60社(構成比64.5%)で、2018年(47社、同52.2%)、2019年(62社、同72.1%)と高い割合を占めている(図表7)。「サービス」の業種内訳をみると、IoT やインターネット関連企業を含む「情報サービス」の28社が最多となった。

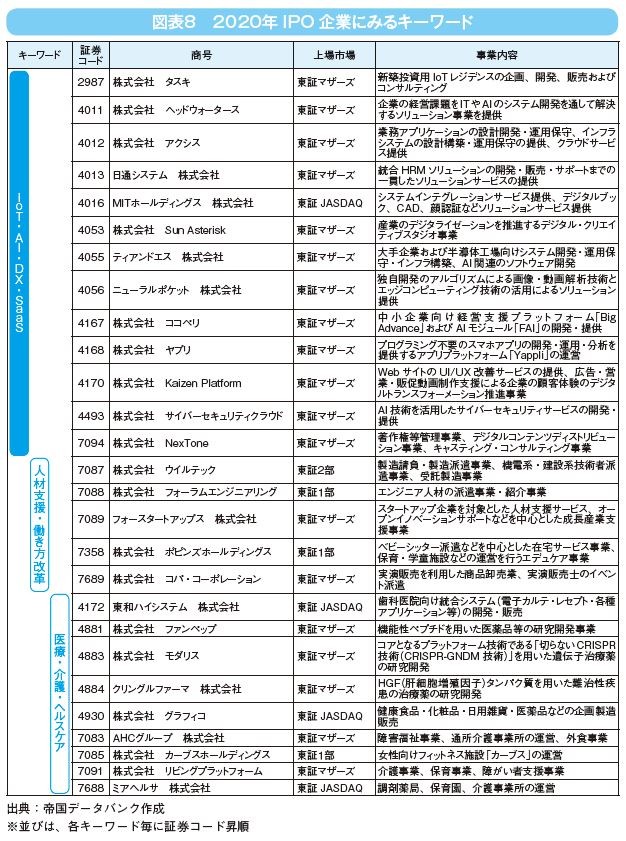

2020年IPO 企業の事業内容からキーワードを紐解くと(図表8)、「IoT、AI、DX、SaaS」「人材支援・働き方改革」「医療・介護・ヘルスケア」などで、現在の日本企業が直面している課題を解決するためのテーマに取り組む企業の上場が多く見られた。

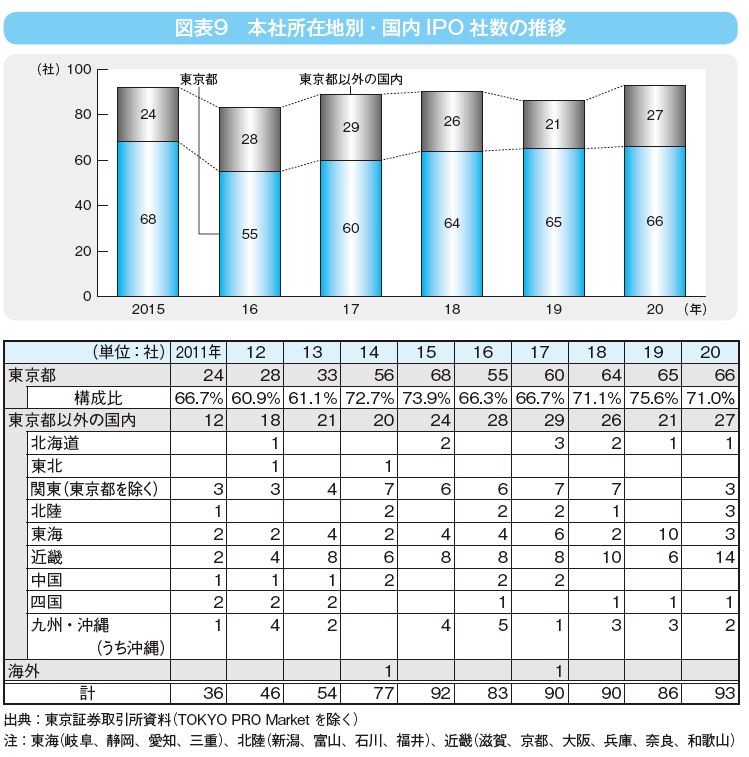

地域別では、本社所在地が「東京都」(66社、構成比71.0%)が全体の7割強を占め、最多を占める状況に変化はない(図表9)。次に多かった「近畿」は14社(大阪府13社、滋賀県1社)で前年6社から大幅に増加した。前年に上場がなかった「関東」(東京都を除く)では3社(神奈川県2社、千葉県1社)が、「北陸」は3社が上場した。一方、「東海」は前年の10社から3社に減少「。東北」は6年連続「、中国」は3年連続で上場はなかった。

2021年3月に帝国データバンクが実施した「第24回株式上場意向に関するアンケート調査」(以下IPO 意向調査)によると、上場を考えている市場としては、東証マザーズなど新興市場が依然多く、今後もその傾向が続くと考えられる。

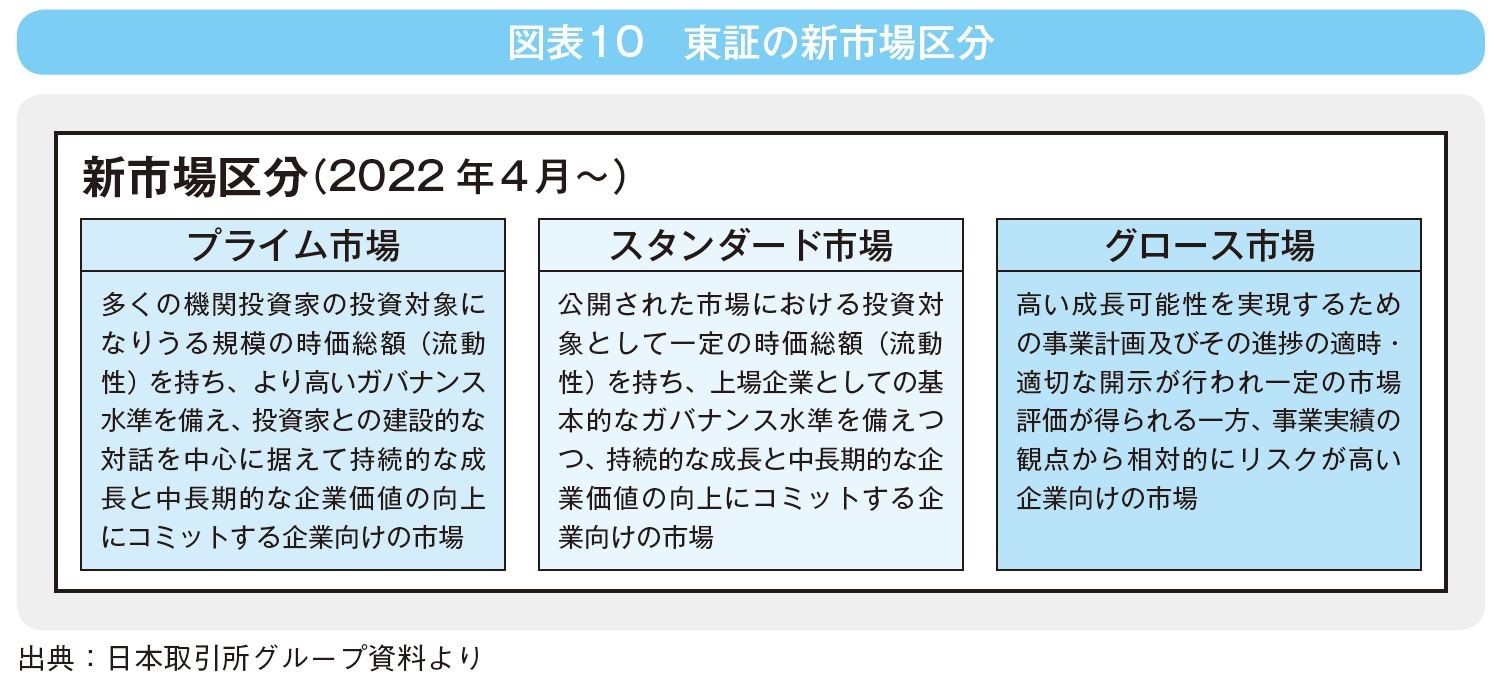

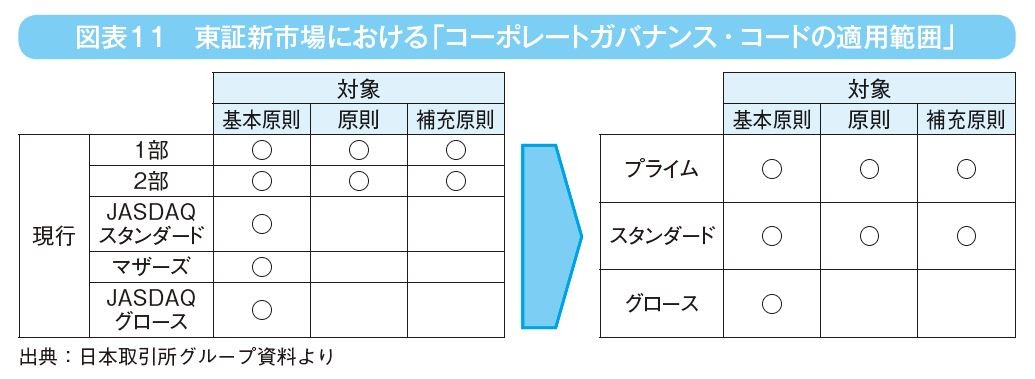

日本取引所グループは、2022年4月4日から現状の東証4市場(1部、2部、マザーズ、JASDAQ)を「プライム市場」「スタンダード市場」「グロース市場」の3つの市場に再編する(図表10)。2020年12月に公表された「第二次制度改正」要綱では、新しい3つの市場区分は、「プライム市場」はグローバルに投資する投資家などを想定した企業向けの市場、「スタンダード市場」は投資対象としてふさわしい実績のある企業向けの市場、「グロース市場」は高い成長可能性を持つ企業向けの市場と位置付ける。新規上場日が、移行日(2022年4月4日)以降となることが見込まれる場合は、新市場への上場申請となるが、その前に上場を計画する場合は、現市場への申請となる。

これからIPO を検討しようとする企業は、新たな市場の位置づけを見ながらの市場選択となるため、企業のなかには市場再編の動向を見極めてIPO の時期を再編後に延期する可能性もある。

政府は「未来投資戦略2018」において、「企業価値又は時価総額が10億ドル以上となる、未上場ベンチャー企業(ユニコーン)または上場ベンチャー企業を2023年までに20社創出」するという目標を掲げている。実際には2020年のIPO 企業は年商規模で年商50億円未満の企業が多かったことや、2022年4月予定の東証市場再編に向けた過渡期であることを勘案すれば、2021年のIPOも2020年同様に、中堅・中小規模のIPOが主力となると考えられる。

今回のIPO 意向調査では、「サービス業」が最も多く、なかでも「情報サービス業」の構成比が高いという傾向に変化はなかった。2020年のIPO 企業と同様に、情報サービス業を中心に、「IoT、AI、DX、SaaS」分野でのIPOは堅調に推移することが見込まれる。この他、「人材支援・働き方改革」「医療・介護・ヘルスケア」分野でも、新型コロナの第4波の感染拡大がみられる現状では、新しい生活様式というテーマのもとで注目されるサービスを展開する企業のIPOに注目される傾向が続きそうだ。

企業数の多い東京都に本社のある企業がIPOの中心となることに大きな変化はないであろう。

また、経済産業省、NEDO(新エネルギー・産業技術総合開発機構)、JETRO(日本貿易振興機構)ではスタートアップ企業の育成支援プログラム「J-Startup」を2018年6月に立ち上げ、日本版ユニコーン企業の創出を推進している。各地域別にも候補企業を選定し、フォローしているため、今後はこうした地方企業の上場が促進される可能性もある。この他、経済産業省の「令和元年度 大学発ベンチャー実態等調査」(2020年5月)によると、大学発ベンチャー企業は2,566社(前年調査から288社増)、出口戦略に関する質問(有効回答410社)では、「新規株式公開したい」の回答は135社(構成比54.2%)で全体の半数を超えた。今後、大学での研究開発を基盤にして育った企業がIPOを実現した場合、東京以外からのIPO も増加することが期待される。

今回のIPO 意向調査結果では、「IPO の目的」(複数回答)として、「知名度や信用度の向上」、「優秀な人材の確保」「資金調達力の向上」が前年調査と同様に上位3項目に挙がった。その順位に変更はなかったが、3項目の構成比は前年よりも高まった。この他、「売り上げの拡大」「創業者利益の獲得」が前回調査から構成比が増加した。新型コロナで厳しい経営環境にある中、IPO で同業他社と差別化を図るという目的が見えてくる。他方、「社内管理体制の強化」は前年を下回った。しかし、東証新市場のスタンダード市場では、コーポレートガバナンス・コードの適用範囲が拡大される(図表11)。またグロース市場では、「事業計画及び成長性に関する事項」に関しては上場後も継続的に開示が求められるようになるため、今後、IPO を目指す企業にとっては、社内管理体制のいっそうの強化が求められることになる。

新型コロナの感染再拡大に歯止めがかからなければ、世界経済の本格的な回復は望めない。各国はさらなる金融・経済支援策を打ち出す姿勢を見せており、新型コロナのワクチン接種が広がり、その効果を見極められ、感染収束に向けた道筋が見えてくるかが焦点となる。国際通貨基金(IMF)は4月に「世界経済見通し」において、2021年の成長率見通しを前回1月の予測から0.5ポイント引き上げ6.0%とした。世界経済の回復が早まればIPOの地合いとなる株式市場は堅調に推移することが見込まれる。実際、今年に入ってからのIPO社数は、2月(7社)、3月(13社)、4月(4月15日時点・11社)で計31社(前年同期28社)と堅調に推移している。

以降の記事でIPO支援側へのインタビューや、IPO意向企業の調査・分析を掲載する。今回の調査では、東証再編後の市場も選択肢に加えて調査を実施した。アンケートの結果分析を通して、今後のIPO を考えるきっかけにして頂ければ幸いである。