会員の方はログインしてください

会員の方はログインしてください

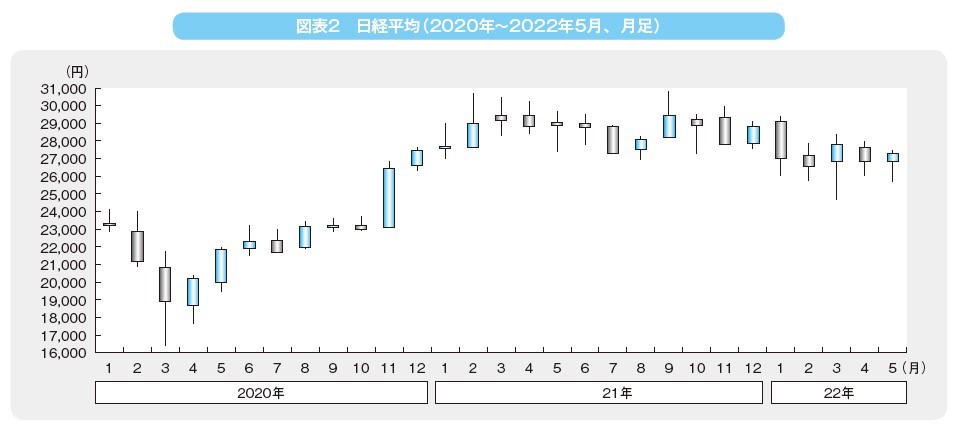

2020年は大納会の終値が2万8,791円71銭と、年末の終値としてはバブル経済最盛期であった1989年の3万8,900円台以来32年ぶりの高値で終了し、2021年は2万7,000円台からスタートした。

2021年の前半はワクチン接種拡大への期待感や各国の巨額な財政出動が期待されるなか、2月には30年ぶりに平均株価が3万円台の大台に乗るなど堅調に推移した。その後は新型コロナウイルス感染症(以下、新型コロナ)の感染再拡大にともなう緊急事態宣言再発出への懸念などから下落傾向が続き、8月には2万6,000円台の最安値となった。しかし9月には菅総理(当時)の自民党総裁選挙立候補断念による新内閣に対する期待感から、日経平均株価は3万円台の高値を記録。ワクチン接種の進展から経済活動も正常化に向かい、通年では前年に比べて好調な推移となった。ただし、オミクロン株の拡大とともに年末にかけては先行き不透明感が高まり、2022年度に向けては一抹の不安を残す形となった。

本稿では、市場関係者および支援機関への取材、IPO 意向企業へのアンケート結果などから、IPO の2021年を振り返る。

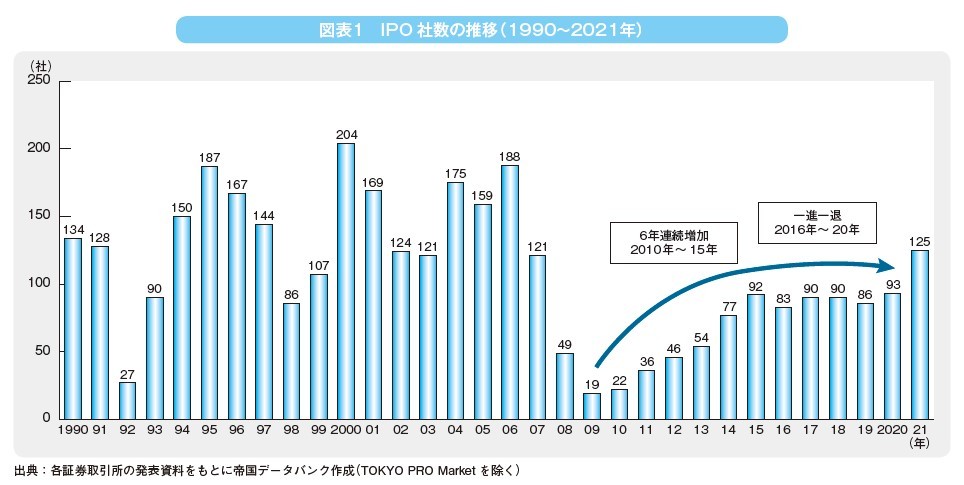

2021年のIPO 社数は、前年比32社増の125社(TOKYO PRO Marketへの上場を除く)となった(図表1)。

2021年3月時点で市場関係者からは、「株式市場が堅調に推移した場合、2021 年のIPO 件数は90~100社前後が想定される。」との声が聞かれていた。実際、2021年2月には、30年ぶりに日経平均株価が3万円台となり、4月までのIPO 件数は前年同期の28社を上回る31社と好調だった。

しかし、その後株価は一進一退。ワクチン接種の遅れから緊急事態宣言の発出が度重なり、株価は8月に昨年来の最安値を更新。9月には新内閣への期待感から再び3万円を超えるも、中国の不動産大手「中国恒大集団」の債務危機で再び下落した。このように上値が重い状況ながら、前年に比べると株価は高値で推移。年後半から経済活動は正常化に向かい、12月には2021年の月別では最高数の上場数である32社が上場。2021年のIPO 社数は前年を上回った。

2021年の株式市場は、年初大発会の2万7,575円からスタート(図表2)。その後、ワクチン接種拡大への期待感や、巨額の財政出動などが追い風となり、2月には30年ぶりに3万円の大台を超えた。しかし、以降は「緊急事態宣言」の再発出に対する懸念や、国内外でのデルタ株の蔓延、それにともなう自動車各社の減産などによって、8月は最安値2万6,954円まで下落。しかし、9月に菅総理(当時)の自民党総裁選挙立候補断念による新内閣への期待感から、株価は3万795円まで上昇。年末にかけて感染力の強いオミクロン株への警戒感から上昇の足取りは重かったものの、日経平均の2021年末終値は2万8,791円と2020年末の終値を1,347円(上昇率4.9%)上回り、3年連続の前年末比プラスで取引を終えた(図表2)。

2021年IPO 企業の初値の動向をみると、上場125社中、公募価格を上回ったのは103社(82.4%)、構成比では前年(74.2%)より上回ったものの、公募価格の2倍以上となった企業は27社で全体の2割強(21.6%)となり前年の41.9%を下回った(図表3)。公募価格を上回った103社を上場市場(本則市場)別にみると、東証マザーズ(79社)、ジャスダック(13社)と新興市場への上場が9割弱を占めた。

公募価格に対する初値の動向を見ると(図表4)、騰落率のトップは各種Web サービスシステムの受託開発、それに伴うコンサルティングなどを手掛ける「アピリッツ」(4174、2月に東証JASDAQ上場)で公募価格1,180円に対して上場時の初値は5,600円と約4.7倍を付けた。

他方、公募価格騰落率下位5社の上場月をみると、オミクロン株の影響で市場に不透明感が漂っていた12月が多く、地合いの悪さが影響した。

初値が公募価格を割り込んだIPOの顔触れをみると、下落率トップは12月に東証マザーズに上場したFinatext ホールディングスとなった。

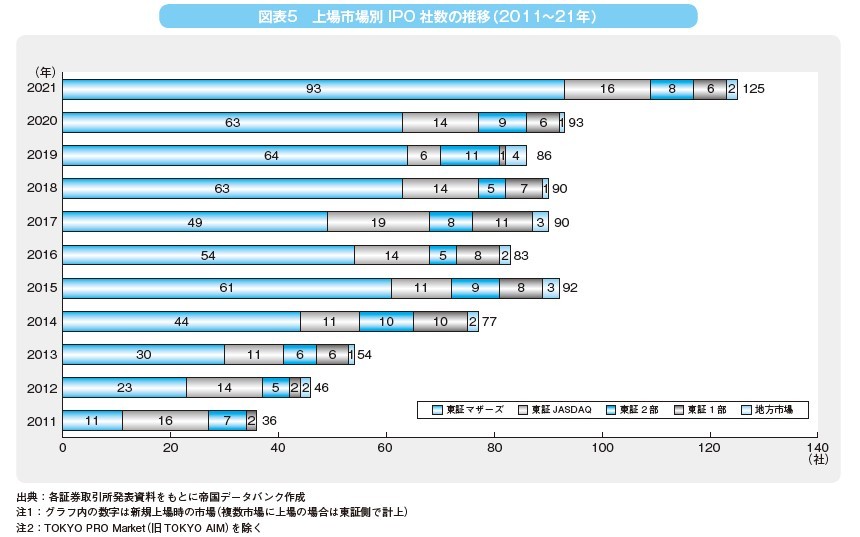

上場市場別でみると、新興市場では、東証マザーズが93社(構成比74.4%)とIPO 全体の約7割を占め、10年連続でトップとなった(図表5)。他方、東証JASDAQは前年の14社(同15.1%)から16社(同12.8%)へとわずかに増加した。東証マザーズおよび東証JASDAQの両市場を合わせた新興市場への上場は109社(同87.2%)となり、前年77社(同82.8%)と比べると、社数、構成比ともに増加、依然新興市場への上場は高水準で推移した。

本則市場への直接上場は、東証1部は6社(前年6社)、東証2部は8社(同9社)で1・2部の合計は14社と前年15社から減少した。他方、地方市場は、福証Q-Board に上場したGeolocation Technologyとフロンティアの2社となった。

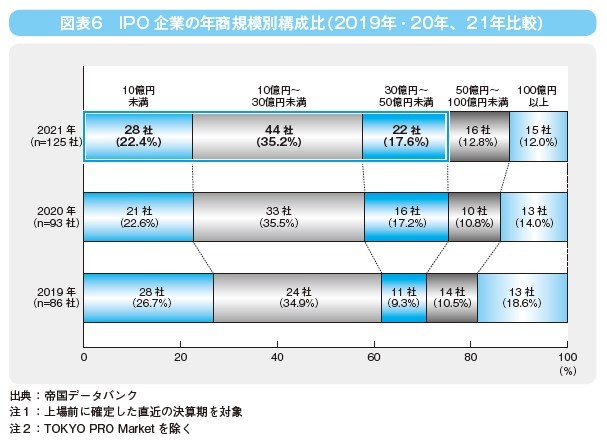

過去3年のIPO 企業について年商規模別(上場前年商)の構成比をみると(図表6)、「10億円未満」は28 社(構成比22.4%)と前年(21社、同22.6%)からほぼ横ばいとなった。また、「10億円以上30億円未満」は44 社(同35.2%)。「30億円以上50億円未満」は22社(同17.6%)となり、50億円未満が94社(同75.2%、前年75.3%)で4社中3社を占め、前年と同傾向で推移した。他方、「50億円以上100億円未満」は16 社(同12.8%)と前年(10社、10.8%)から増加した。

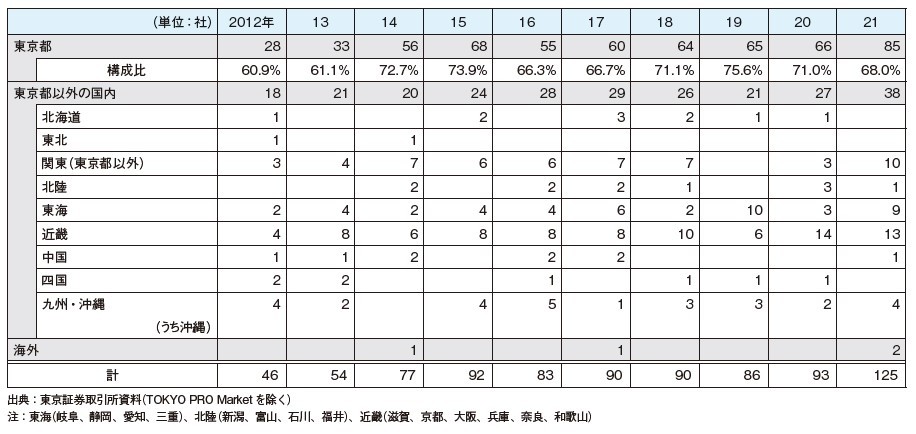

地域別では、本社所在地が「東京」(85社、構成比68.0%)が全体の7割弱を占め、最多を占める状況に変化はない(図表7)。次に多かった「近畿」は13社(大阪府9社、京都府2社、兵庫県1社、滋賀県1社)で10.4%となり前年14社から減少した。

東京都を除く「関東」では10社(神奈川県4社、千葉県3社、茨城県2社、山梨県1社)が前年の3社から、「東海」は前年の3社から9社にそれぞれ大きく増加した。一方、「北陸」は前年の3社から1社に減少。「中国」は4 年ぶりに上場があったが、「東北」は7年連続で上場企業はなかった。

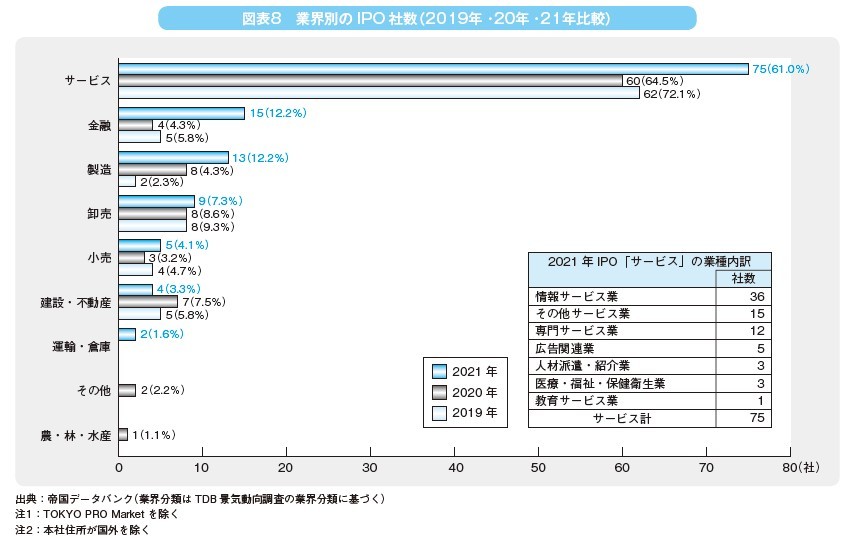

業界別の構成比をみると、前年より増加したのは「金融」、「製造」、「小売」の3業界となった(図表8)。

「金融」は前年4社から15社に増加、「製造」は前年8社から13社に増加した。「運輸・倉庫」では3年ぶりの上場があったが、「農・林・水産」はなかった。IPO 数でトップが続く「サービス」は75 社(構成比61.0%)で2019 年(62 社、同72.1%)、2020年(60社、同64.5%)に続いて高い割合を占めている。

「サービス」の業種内訳をみると、IoT やインターネット関連企業を含む「情報サービス」の36社が最多となった。広告代理店やディスプレイ業を含む「広告関連業」(5社)が昨年より増加した。

2021年IPO 企業の事業内容からキーワードを紐解くと(図表9)、昨年は見られなかった「SaaS」を含む「IoT、AI、DX、SaaS」が多かった。

またヒューマン・リソースが注目されるなか、「人材支援・派遣、教育」も多く、「医療・介護・ヘルスケア」など、現在の日本経済が直面している課題を解決するためのテーマに取り組む企業の上場多く見られた。

こうした企業の多くは東証マザーズへの上場であったことから、2022年に入っても新市場の東証グロースでのIPO が期待できそうだ。