会員の方はログインしてください

会員の方はログインしてください

2021年のIPO 社数は、前年比32社増の125社、2007年以来の100社超えとなった(TOKYOPRO Market 除く)。引き続きコロナ禍の影響はあったものの、2年目を迎えてワクチン接種が開始され、経済正常化への期待が高まった。加えて世界的な金融緩和などの政策的な後押しもあり、株価が好調に推移したことがIPO の好調を支えた。

しかし、2022年に入ってからは状況が一変。ロシアのウクライナ侵攻による資源・食料・エネルギーの供給不安、急速な円安進行、これらにともなう原材料輸入コストの増大、中国のゼロコロナ政策による主要都市ロックダウンなどのマイナス要素が相次ぎ、株式市場の先行きへの懸念が高まっている。

その影響から、2022年1~5月のIPO 社数は前年同期比6社減の25社となった。

そのような中、帝国データバンクでは、保有する企業情報の中からIPO の意向を持つと考えられる企業を抽出し、アンケート調査を実施した。

そのような状況下における、国内企業のIPO 意向を見ていく。

2022年5月20日~6月1日

郵送調査

下記(1)~(3)のうち、いずれかに該当した未上場の5,984社

(1)前回調査(2021年)において、IPO の意向を確認済み

(2)帝国データバンクの「企業信用調査」において、IPO の意向を確認済み

(3)ベンチャーキャピタルからの出資を確認済み

215社(IPO の意向があると回答した企業のみ)

帝国データバンクでは2022年5月に、新規株式公開(IPO)の意向があると思われる企業5,984社を対象に「株式上場意向に関するアンケート調査」を実施した(IPO 意向がある企業のみ回答)。本調査は1998年12月以降毎年実施しており、今回で25回目となる。

アンケートではIPOの目的、IPO予定時期・予定市場、IPO を検討するにあたりとくに強化すべき点、2022年の国内株式市場の見通しなどを尋ねた。また、「意向があるが、現状では難しい」と回答した企業にはその理由を尋ねた。

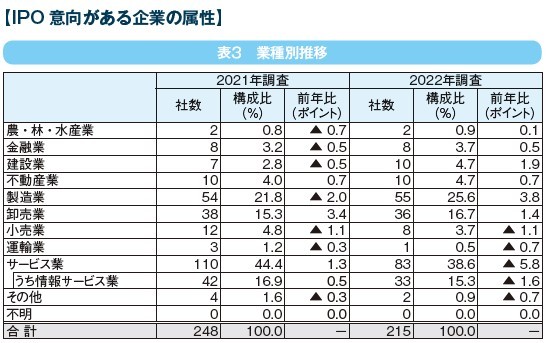

2022年以降にIPO 意向が「ある」と回答した企業は215 社であった。前年の248社からは33社減。1998年の調査開始以降では、2019年の198社に次いで2番目に少ない数値となった。

2021年には、ワクチン接種の進展による経済正常化が期待されたほか、テレワーク関連需要や自宅内消費の拡大といった新たな需要の拡大も見込まれ、株式市場は堅調な推移を見せた。

しかし、2022年に入ってからはウクライナ情勢を始めとする様々なリスクが顕在化し、第1四半期の株価は世界的に下落。IPOの中止・延期が相次ぐなど、状況は一転して厳しいものとなった。

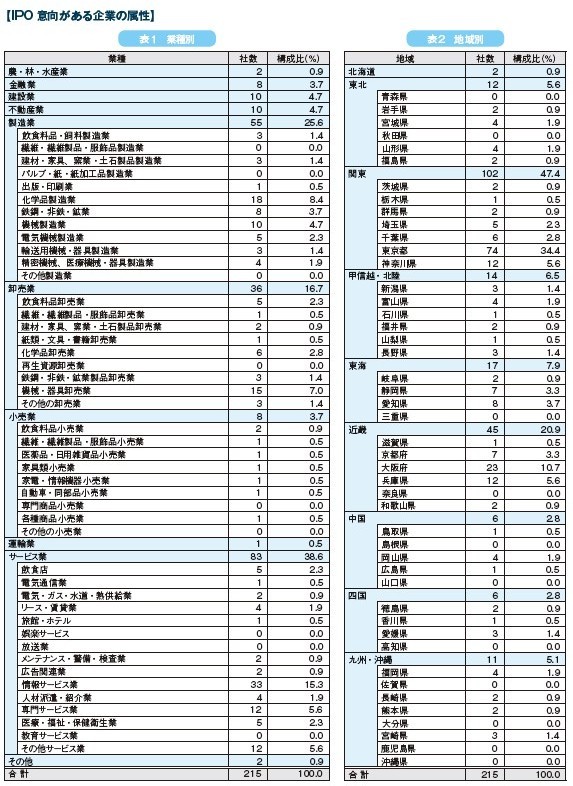

IPO の意向がある企業の業種としては、例年同様に「サービス業」が最も多く、38.6%(83社)を占めた(表3)。

中でも「情報サービス業」の構成比が高く、全体の15.3%(33社)を占めた。ただし、構成比は前年比でそれぞれ5.8ポイント減、1.6ポイント減となった。

事業内容としては、DX に関わるIT インフラ環境の構築・運営、画像認識や映像解析のためのAI開発、医療・介護機関向けの情報システム構築、EC サイト構築支援などが挙げられる。

サービス業に次いでIPO 意向が高いのは「製造業」で、25.6%(55社)を占めた。事業内容としては化学品製造(8.4%、18社)、機械製造(4.7%、10社)が多い。

損益面を見ると、情報サービス業の24.2%に当たる8社、製造業の25.5% に当たる14社は、最新期の当期純利益が欠損であった。先行投資型の事業を行っている企業では、直近の業績が欠損であっても、黒字化に向けた事業計画が明確になっていれば、IPO が認められやすい環境になってきている。

「金融業」は8社。うち6社は純粋持ち株会社であった(TDB 産業分類では「その他の投資業」に分類)。

本社所在地を見ると、「関東」(47.4%、102社)が最も多い。

また、そのほとんどが「東京都」(34.4%、74社)で占められている。ただし、その構成比は前年調査(41.9%)からは7.5ポイント減少、社数も104社から30社減少した。構成比は過去2番目に低い数値となり、IPO 意向企業の東京一極集中はやや緩和した(表4)。

リモートワークの普及は、地方企業のIPO にとって追い風と考えられる。しかし、IPO に関する情報やテック系企業の立地はまだ東京に偏在しており、今後も東京の企業がIPO の中心となる傾向は続くとみられる。

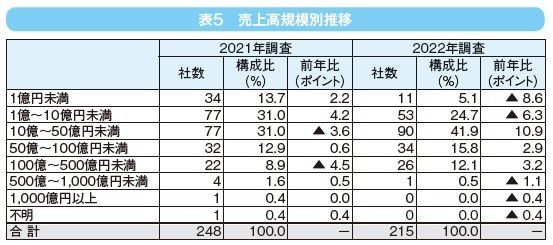

売上高規模別では「10億~50億円未満」が最も多く、41.9%(90社)と4割を超えた。前年調査比では10.9ポイント(13社)の増加。一方、2番目に多かった「1億~10億円未満」は24.7%(53社)で、前年調査からは6.3ポイント(24社)減少となった。

「50 億~100 億円未満」(15.8%、34 社)は同2.9 ポイント増、「100 億~500 億円未満」(12.1%、26社)は同3.2ポイント増加した。

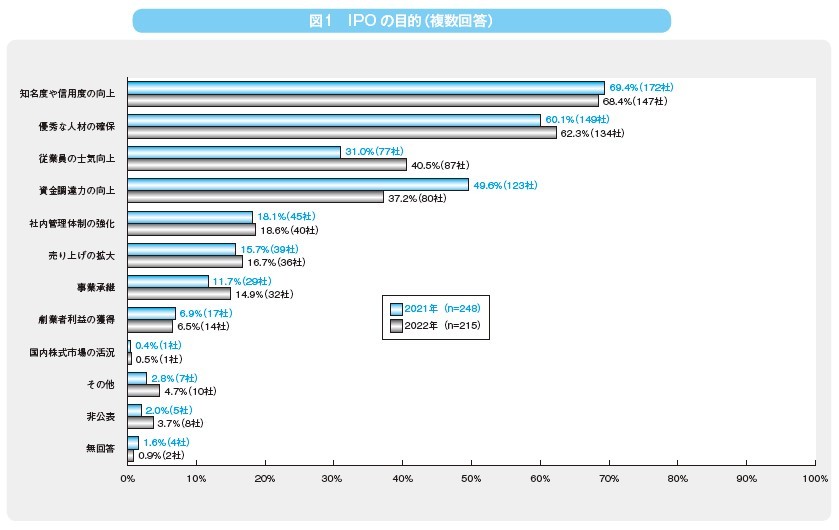

IPO の目的として最も多かったのは「知名度や信用度の向上」で、68.4%(147社)を占めた(図1)。

この項目が1位となるのは15年連続だが、前年調査からは1.0ポイント減となった。

次いで多かったのは「優秀な人材の確保」で、62.3%(134社)を占めた。こちらは2011年以降に構成比が急増し2014年以降9年連続で2位を占める。

3番目に多かったのは「従業員の士気向上」で、40.5%(87社)を占めた。

IPO によって自社の知名度や信用度を高め、取引拡大や人材獲得につなげたいということが、IPOの強い動機となっている傾向には変わりがない。

IPO の本来の目的である「資金調達力の向上」の構成比は37.2%(80社)となった。前年調査(49.6%、123社)からは43社、12.4ポイントの大幅な減少となった。ベンチャー企業の資金調達手段が増えたこともあり、資金調達力の向上をIPO の主目的とする企業の構成比は減少傾向にある。世界的な株価下落がIPO にとって逆風になっている最近の情勢も、回答内容に影響した可能性がある。