会員の方はログインしてください

会員の方はログインしてください

2022年のIPO 社数は、前年比34社減の91社(TOKYO PRO Market を除く)となった。

上半期は、各国がインフレ抑制のためにとった金融引き締め政策が株価を押し下げ、IPOを取り巻く環境が悪化した。株式市場の冷え込みから、上場申請を取り下げる企業も例年より目立ち、調達金額も小型化した。

しかし下半期には持ち直し、2021年比では大幅減となったものの、IPO 社数は2020年までの水準を維持した。

2023年の市場はまだ「病み上がり」の状態であるものの、徐々に復調ムードとなった。

しかし、2023年3月に欧米で銀行の破綻や経営不安が相次ぎ表面化。金融システムに対する不安感が高まる場面もあり、慎重な姿勢を崩さない投資家も多い。

一方で、国がスタートアップ育成方針を明確に打ち出すなどの好材料もある。

そのような中、企業のIPO 意向はどのようになっているのか。

帝国データバンクでは、保有する企業情報の中からIPO の意向を持つと考えられる企業を抽出し、アンケート調査を実施した。

帝国データバンクでは2023年3月に、新規株式公開(IPO)の意向があると思われる企業6,825社を対象に「株式上場意向に関するアンケート調査」を実施した(IPO意向がある企業のみ回答)。

本調査は1998年12月以降毎年実施しており、今回で26回目となる。

アンケートではIPO の目的、IPO 予定時期と予定市場、IPO を検討するにあたって強化すべき点のほか、「意向があるが、現状では難しい」と回答した企業にはその理由、また2023年の国内株式市場の見通しなどを尋ねた。

2023年以降にIPO 意向が「ある」と回答した企業は、前年調査比38社増の253社であった。

2022年は、年初からロシアのウクライナ侵攻、世界的なインフレ進行、主要国の金利引き上げ、株価下落などのネガティブ事象が連鎖し、IPO を取り巻く環境は不透明感を増した。

そのため同年調査(2022年5月実施)においてIPO意向を持つ企業数は急減(215社、前年調査比33社減)し、実際に上場承認を取り下げる企業も相次いだ。

しかし、2022年後半にはこれらの影響が一巡。IPO 企業の上場後のパフォーマンスも比較的安定していたことから、投資家の投資意欲には一定の回復が見られた。

そのような背景から、今回調査ではIPO 意向がある企業数が増加に転じ、2021年調査(248社)の水準を回復した。その詳細を、以下に見ていく。

【調査期間】 2023年3月16日~3月31日

【調査方法】 郵送調査

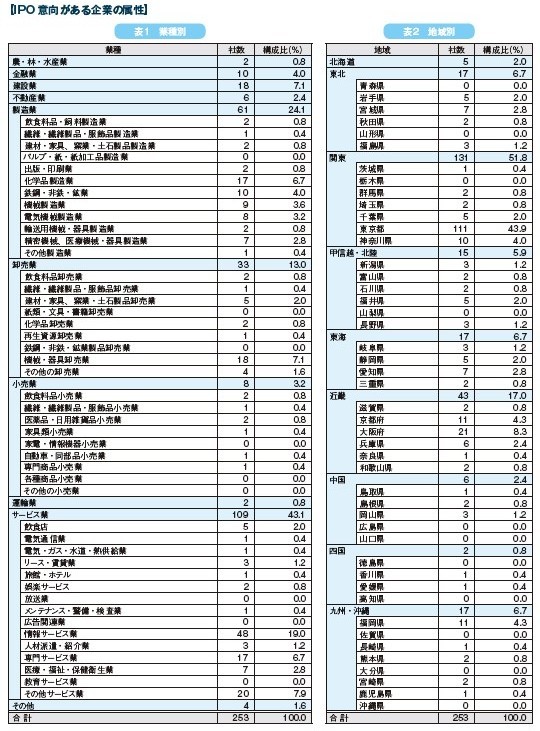

IPO の意向がある企業の業種としては「サービス業」が最も多く、前年調査比4.5ポイント増の43.1%(109社)を占めた(表3)。

中でも「情報サービス業」の構成比が高く、全体の19.0%(48社)を占めた。構成比も同3.7ポイント増加し、前年調査でやや減速したIPO 意向に復調がみられた。事業内容としては、SaaS型サービス、画像認識・映像解析技術およびそれに関連するAI 開発、医療・介護機関向けの情報システムや診断システム構築などが目を引く。

その他、ネットセキュリティサービス、ブロックチェーン技術活用サービス、ウェブプラットフォーム開発、ウェブシステム向けアプリ開発など、新技術を活用したサービスやIT 環境の構築・運営に携わる企業がIPO を志向している。

サービス業に次いでIPO 意向が高いのは「製造業」で、24.1%(61社)を占めた。

事業内容としては「化学品製造」(6.7%、17社)、「鉄鋼・非鉄・鉱業」(4.0%、10社)、機械製造(3.6%、9社)が多い。(表1)

「金融業」は10社。うち8社が純粋持ち株会社であった(TDB 産業分類では「その他の投資業」に分類)。

損益面を見ると、情報サービス業の3割にあたる16社、製造業の約4分の1に当たる15社は、最新期が当期純損失だった。

先行投資型の企業においては赤字上場も認められるようになった。しかし一方で、投資家の選別の目も厳しくなっており、今後の黒字化および継続成長の可能性が、より厳しく問われるようにもなってきている。

本社所在地をみると、「関東」(51.8%、131社)が最も多い。うち「東京都」が43.9%(111 社)を占めた(表4)。

東京の構成比は前年調査(34.4%)から9.5ポイント増加し、過去5年で最多となった。

デジタル技術の発達により地域間の情報格差は縮小しているものの、母集団となる企業数の多さ、とくにIPO のけん引役となっている情報サービス業の厚みから、東京の企業がIPO の中心となる傾向は今後も続くとみられる。

売上高規模別では「1億~10億円未満」が前年調査比7.7ポイント増の32.4%(82社)、「1億円未満」が同9.9ポイント増の15.0%(38社)となった(表5)。

2022年は市場環境の悪化から大型のIPO がいくつか見送られた。バリュエーション(企業価値評価)を重視する企業のIPO 意欲が一時的に下がったことで、相対的に小規模企業の構成比が高まった可能性がある。

しかし、2023年には大型のIPOも期待されており、今後は年商規模が比較的大きな企業のIPO 意向も、徐々に復調するものとみられる。

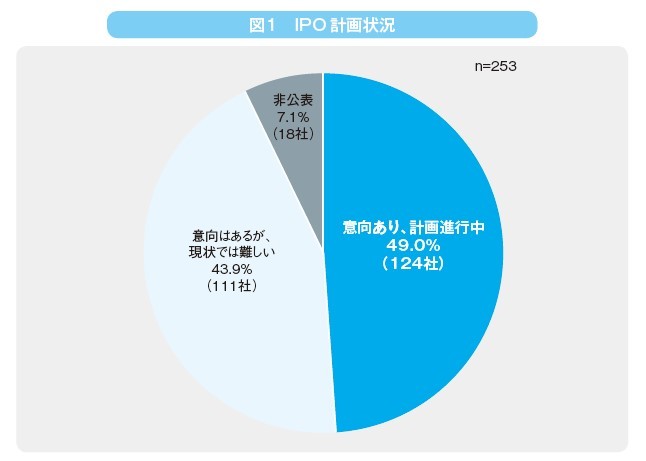

IPO の意向がある企業のうち、実際に「計画が進行中」と回答した企業の構成比は49.0%(124社)、意向を持ちながらも「現状では難しい」と考えている企業の構成比は43.9%(111社)だった(図1)。

IPO 環境が悪化していた前年調査では、後者の構成比が増加し6割近くを占めた。

今回調査では例年と同水準に戻ったものの、依然として4割超の企業が、IPO 意向を持ちながらも実施に困難を感じている。その理由については第4項で述べる。

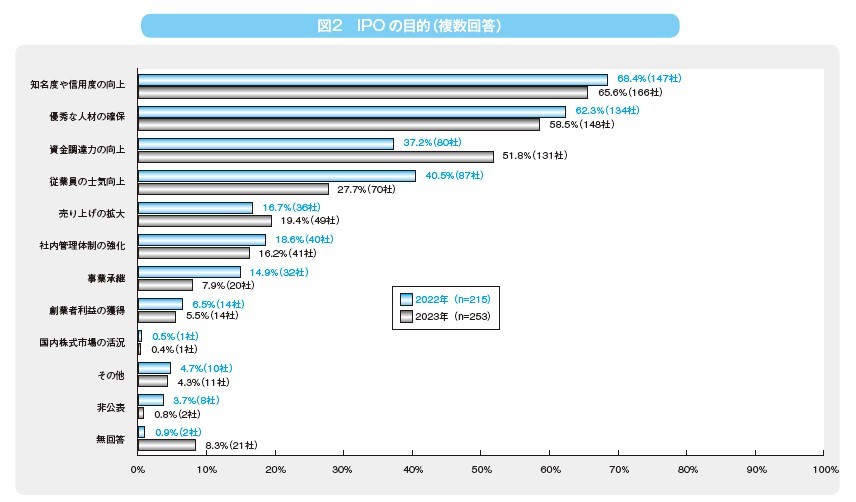

IPO の目的として最も多かったのは「知名度や信用度の向上」で、65.6%(166社)を占めた。前年調査から構成比は2.8ポイント減少したものの、17年連続で最多となった(図2)。

次いで多かったのは「優秀な人材の確保」で、58.5%(148社)を占めた。こちらは2011年以降に構成比が増加し、2014年以降10年連続で第2位となった。

3番目に多かったのは「資金調達力の向上」で、51.8%(131社)を占めた。構成比は前年調査から14.6ポイント増加し、5年ぶりに50%を超えた。

近年は、IPO によって自社の知名度や信用度を高め、取引拡大や人材獲得につなげたいとする企業が多く、資金調達力の向上をIPOの主目的として挙げる企業の構成比は減少傾向にあった。

さらに、2022年のIPO は調達金額が小型化し、ダウンラウンド(※)も目立った。そのため、「資金調達力の向上」を主目的とするIPO の構成比は減少トレンドが続くと予想された。しかし、実際には逆に大幅に増加しており、今後の動向が注目される。

※ 上場時の株価が、上場前に行った直近の資金調達時の株価を下回ること