会員の方はログインしてください

会員の方はログインしてください

スポーツ業界では、2023年5月の新型コロナ5類移行により、それまで中止となっていたスポーツイベントが再開され、学校現場やレジャーにおけるスポーツ活動もコロナ前の状況に戻りつつある。今年の夏にはパリオリンピックの開催を控えるほか、健康志向の高まりによるフィットネス市場の復調が期待される。

しかし、少子高齢化やスポーツ以外の余暇活動の多様化による潜在顧客層の減少、生産拠点の海外シフト、海外製品の流入増加による競合激化などが長年の課題となっている。

帝国データバンクでは、スポーツ業界を取り巻く現在の景況感を分析した。

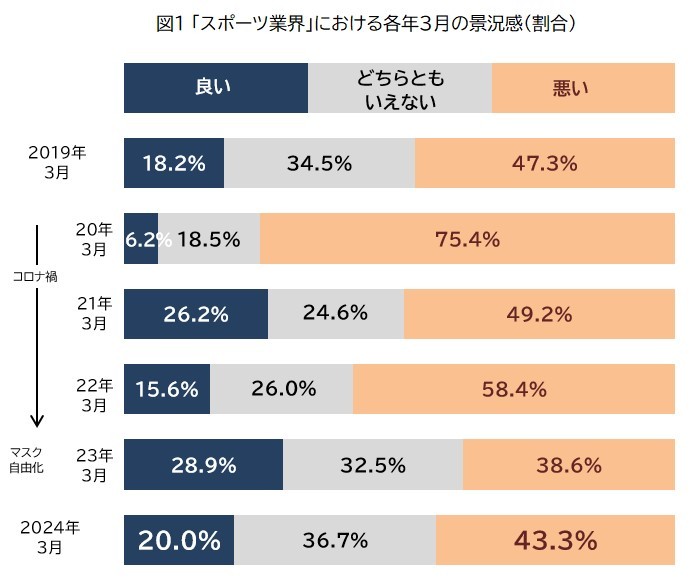

2024年3月のTDB景気動向調査によると、「スポーツ業界 」(※1)では、現在の景況感を『良い 』(※2)と回答した企業の割合(20.0%)が、『悪い 』(※3)と回答した企業の割合(43.3%)を大きく下回った。

『良い』と回答した企業の割合は、コロナ前の2019年3月(18.2%)から上昇しているものの、コロナ禍での延期を経て開催された東京オリンピック前の21年3月(26.2%)、行動制限の解除やWBCで日本代表が優勝した23年3月(28.9%)と比べると低下した。

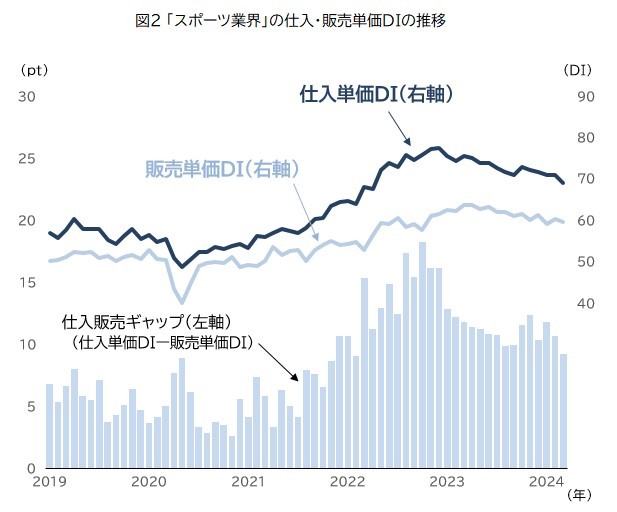

「スポーツ業界」の仕入単価DI(※4) と販売単価DIをみると、両データの差(仕入販売ギャップ)が2022年以前との比較で約10ポイント高くなっており、価格転嫁が進んでいないことが分かる。

景況感が『悪い』と回答した企業からは、「輸入品が多く、円安のため商品価格が高騰。暖冬で冬物衣料の販売が停滞している」(スポーツ用品小売)、「ゴルフの練習に来る人が昨年をピークに落ち着いてきている」(ゴルフ練習場)などの声があがった。「3密」を避けられるレジャーとして人気を集めたゴルフ市場の一服感や、円安による原材料や輸入品の価格高騰、在庫の滞留などが景況感にブレーキをかけている様子がうかがえる。

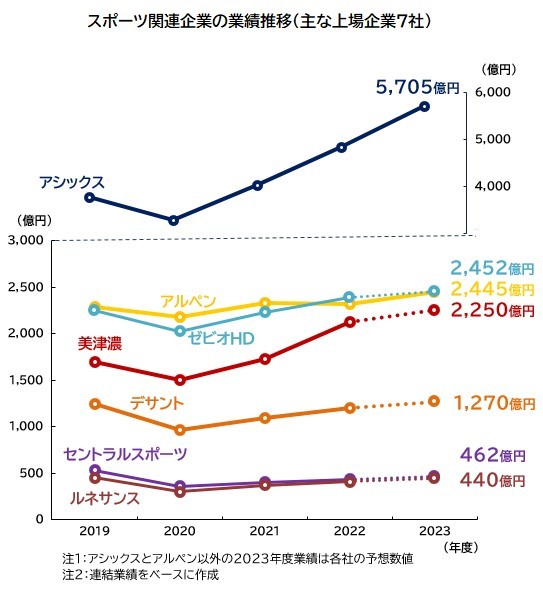

スポーツ用品大手のアシックスが2023年度の売上高で過去最高を記録するなど、グローバル展開するスポーツ用品メーカーの業績好調が目立つ一方で、スポーツ需要回復の波が業界全体には浸透していないという分析結果となった。

レジャーが多様化するなかで、企業にはスポーツの魅力や効果を訴求し、参加を促す取り組みや価格転嫁による適正利益の確保のほか、いかに独自性が際立つ商品・サービスを提供できるかが問われる。

スポーツ関連(スポーツ用品製造業、卸・小売業、フィットネスクラブ)の主な上場企業7社の業績をみると、2022年度は6社が増収となり、2023年度は全社が増収または増収予想としている。

背景には、新型コロナが感染症法上「5類」へ移行した2023年5月以降、各地でのさまざまなスポーツイベントの再開やスポーツメーカーの海外市場での伸長、国内需要の回復がある。

また、健康志向の高まりによるランニングウェア・シューズの人気に加えて、スポーツウェアを普段着に取り入れたファッションスタイルの定着といった「スポーツアパレル」市場の好調も業績を押し上げたようだ。