会員の方はログインしてください

会員の方はログインしてください

2023年は5月に新型コロナ感染症の感染症法上での分類が5類に移行し、各種の行動制限が解除された。社会経済活動がおおむね正常化したことで、企業業績や株価は回復が見られ、国内IPOでは環境の回復から前年(91社)を上回る96社の企業が新規上場を果たすなど、堅調さを見せた。

2024年に入り、日銀の金融政策の転換や急速な円安進行など日本経済をめぐる環境が大きく変化するなかで、株式市場においても時代をけん引する新しいサービスや社会変革をもたらす企業の登場が期待されている。

野村證券株式会社の公開引受部次長、多田寛之氏に、2023年のIPO を振り返りその特徴や注目点のほか、2024年の動向やIPOを目指す企業がいま取り組むべき課題について聞いた。「前編」「後編」で紹介する

野村證券株式会社 公開引受部 次長 多田 寛之 氏

IPO Indexは、東証グロ―ス市場250指数(以下、東証グロース指数)の動向と比較的連動しますが、昨年は、米国長期金利が上昇する中で、その影響が顕著に出た1年でした。

2月から3月にかけては、シリコンバレーバンク(米)の破綻やクレディ・スイスの経営危機およびそれに対するUBSによる買収など、欧米での金融不安が浮上し、やや不安な出足でしたが、6月頃まで米国10年債金利は比較的落ち着いて推移し、国内IPOも堅調でした。

しかし、東証の求める「資本コストや株価を意識した経営」の公表などを機として大型のバリュー株に投資家資金が集まりやすくなった一方で、年後半にかけて米国金利が上昇した影響を受ける形で、東証グロース指数が下がり、11月にはボトム(底)となりました。IPO Indexも同様に影響を受け、投資家センチメント急速に悪化する中で、例年上場ラッシュとなる12月はIPO件数が意外と少ない年となりました。

このように後半は少し伸び悩んだものの、通年で見れば国内IPOは堅調だったと言えます。

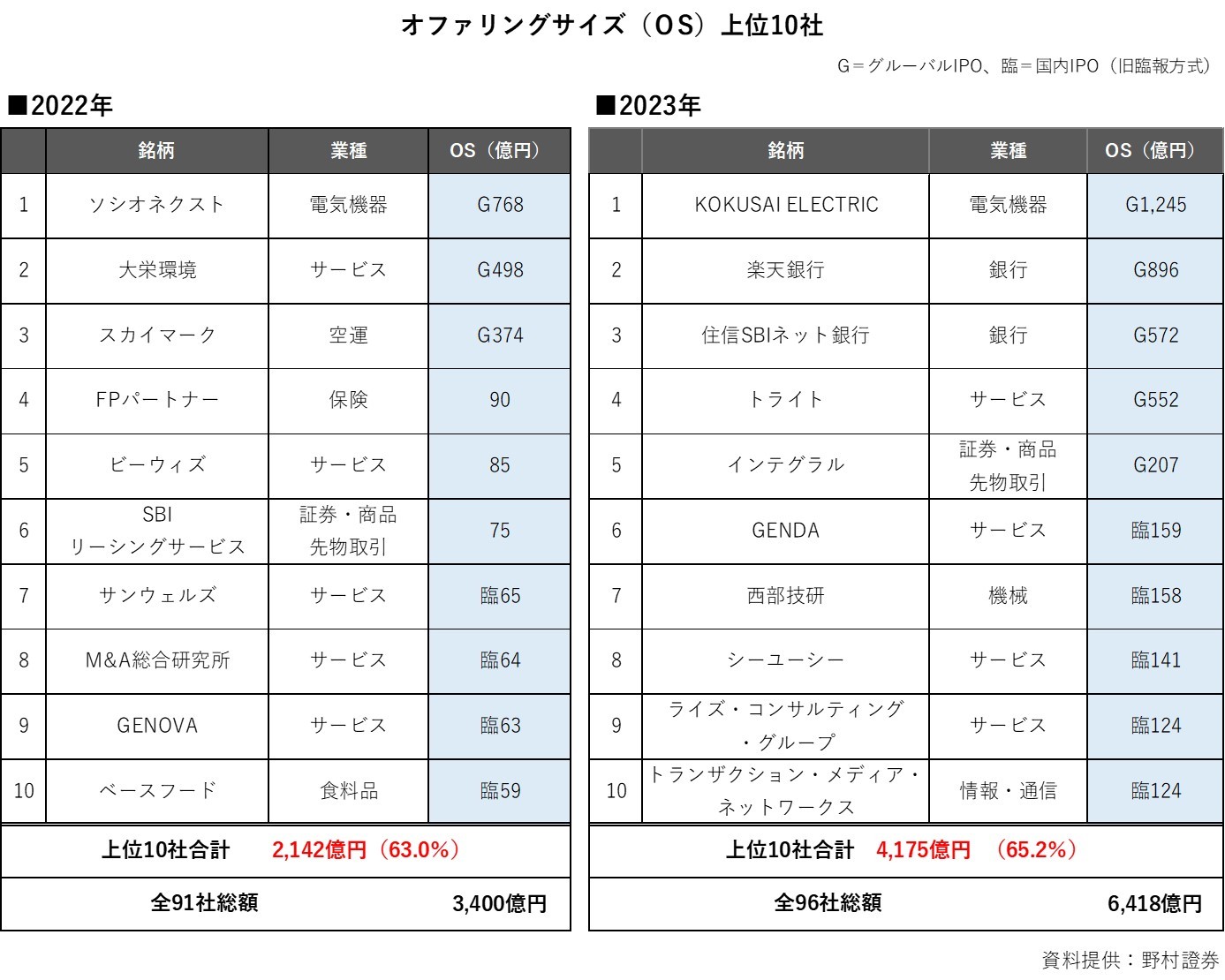

規模感については、オファリングサイズ(公募・売出+オーバーアロットメントの合計額)は合計6,418億円と、前年(約3,400億円)と比較して、2倍近くにまで戻ってきました。

前年の2022年は市場環境が厳しく、大型IPO執行の難易度が高まりました。そのため、オファリングサイズ20億円未満のIPOが62%を占め、100億~1,500億円規模のIPOはわずか3%にとどまりました。それに対して2023年は、100億~1,500億円規模のIPOが14%を占めるなど、大型案件が回復しました。例えば、10月に東証プライム市場に上場した半導体製造装置大手のKOKUSAI ELECTRICのオファリングサイズは1,245億円と、2018年のソフトバンク以来、久しぶりの1,000億円を超えるIPOとなりました。

2022年と規模の観点で比較すると、注目点が二点あります。ひとつはファンド案件の回復です。トライト(7月、東証グロース)、GENDA(同)やライズ・コンサルティング・グループ(9月、東証グロース)などファンドがスポンサーとなっている企業が、比較的大きなオファリングサイズでIPOを果たしました。

もうひとつは、近年IPOの主力セクターであるTMT(テクノロジー、メディア、テレコム〔=通信〕)という3つの産業セクターに属する案件で、オファリングサイズが100億円を超えるIPOが複数出たことです。

様々なテーマでのIPOが見られたなかで、注目のキーワードとして「ネット・金融」「リカレント・リスキリング」「宇宙・ドローン」「AI・DX」が挙げられます。

金融セクターでは、住信SBIネット銀行(3月、東証スタンダード)、楽天銀行(4月、東証プライム)のインターネット銀行2行以外にも、プライベートエクイティのインテグラル(9月、東証グロース)のIPOも話題となりました。プライベートエクイティ企業自身の上場は非常に珍しいです。

また、宇宙開発のispace(4月、東証グロース)やドローン分野のブルーイノベーション(12月、同)などこれまでなかった分野のIPOが注目を集めました。

このほか、「インパクトIPO」として、社会的にポジティブなインパクト創出を企図している企業のIPOも注目を集めました。「ポケットマルシェ」というCtoCのプラットフォームを運営されている雨風太陽(12月、東証グロース)は、目論見書に通常掲載する売上高や利益に加えて、独自のインパクト指標として「顔の見える取引にかかる流通総額」を開示されています。これは、都市の消費者と地方の生産者がどれぐらいのボリュームの取引を行ったのかを流通総額で示したものです。

ESGやSDGsの取り組みに対する社会的関心が高まる中で、こうしたポジティブな効果を訴求し、上場されるケースも登場しています。企業としてはまず利益をしっかりと出し成長することが基本ですが、ESGやSDGsの視点、社会的な貢献度も、昨今の大きなテーマのひとつです。こうした面の評価はPER(株価収益率)などの指標で測ることができないため、新たな指標とみなされています。

地域別では、東京が63社、大阪が11社と、依然として二大都市圏がボリュームゾーンです。地域では青森、岩手、宮城、栃木、沖縄など、過去5年間新規上場がゼロだった県から久しぶりの新規上場企業が誕生しました。九州からは7件、うち福岡は5件で、同県からは毎年新規上場企業が出ています

業歴を見ると、2023年は平均約18年。中央値では13.7年となりました。業歴が長い企業の上場も目立ち、業歴が50年を超える地方の歴史ある企業が複数上場を果たしました。

2023年は年前半と年後半とで、傾向に違いがみられました。初値では、1~6月までに公開価格の2倍を上回るケースが19社発生するなど前半は好調でした。後半は、逆に初値が公開価格割れとなるケースが目立ちました。初値の動向にも2023年のトレンドが鮮明に出ています。

そのトレンドは、公開価格の仮条件設定のプライシングのプロセスでも現れました。仮条件の設定は、まず目論見書に「想定仮条件」を記載し、そのあと「ロードショー」と呼ばれる機関投資家に向けての説明会を経て、最終的な仮条件を確定するというプロセスがあります。

2023年前半は、最終的な仮条件の下限が、目論見書に掲載した想定仮条件を上回ったケース(想定仮条件「1,000円」に対し、最終的な仮条件が「1,000円~1,200円」や「1,100円~1,300円」というレンジで設定したケース)が65.9%にのぼりました。これは、投資家の良好な評価が、仮条件にも反映されたといえます。また、マーケットが非常に悪かった2022年同期と比べ、投資家と発行体(IPO希望企業)のバリュエーションがうまく一致したという側面もあるでしょう。

2023年後半は、仮条件の下限が、目論見書に掲載した想定仮条件を上回ったケースは、31.6%にとどまりました。

逆に、目論見書に記載する想定仮条件を「1,000円」にしたが、ロードショーで投資家を回った結果、例えば最終的な仮条件が「700円~900円」など、結果として目論見書記載価格に届かなかったというケースが23.7%と、4分の1近く発生しました。

これは、投資家と発行体のバリュエーションに対する目線の乖離が大きく、結果として目論見書での想定仮条件が高いと評価されたことを意味します。

バリュエーションの指標のひとつである、PSR(株価売上高倍率)の評価を見ると、例えば赤字IPO銘柄でも、2021年では売上高予想に対して15倍や20倍を超えるようなバリュエーションが多数見られました。2021年に赤字IPOした企業は、中央値で売上高の16.7倍の企業価値はあるだろうと期待を持たれていたわけです。

ところが、2022年に入るとPSRは平均2.3倍になりました。2023年も2.6倍です。今は、このPSRという指数で売上高が株価の何倍になるかを見るよりも、PER(株価収益率)で足元では利益がいくら出ているのかという点を投資家サイドは重視しています。売上規模ではなくて、実際に稼げるかという点が注目されています。

アーンスト・アンド・ヤング(英)のレポートによると、世界のIPO市場は2022年比で件数が8%減、調達額で同33%減でした。グローバル市場では件数、調達額ともに前年割れしているというところからすると、日本国内のIPOは件数プラス5社、金額もオファリング規模全体としては2倍近い水準で、堅調だったといえます。

2023年は、英半導体大手のアームホールディングス(9月、米ナスダック)や食品宅配のオンラインECプラットフォーム「インスタカート」を運営するメープルベア(9月、米ナスダック)などが、TMTセクターの大型IPOとして注目されました。

しかし、メープルベア(インスタカート)は上場時には公開価格が30ドルに対して、初値が42ドルついて非常に良かったのですが、その後株価が落ちるなど、グローバルではTMTセクターのIPO銘柄の株価パフォーマンスは優れない事例が見られました。

前述のとおり、2023年前半はIPOに良い環境が続いていたのですが、後半に米国金利が急速に上昇し、その影響で日本のマーケット環境が急に悪化する局面がありました。そのため、仮条件設定において、投資家・マーケット、発行体(IPO企業)の両者のバリュエーションの目線が合わないような局面が生じました。

そうした環境の中でも大型IPOを実現できたのは、海外投資家を対象とするグローバルオファリングで「親引け」や「IOI」(Indication of Interest、関心の表明)を活用できたことが一因です。「IOI」は、仮条件の開示時に、有力な機関投資家が関心をもっていることを訂正目論見書等において公表することです。

KOKUSAI ELECTRIC(10月、東証プライム)に対しては、キャピタル・グループ(米)やラザード(米)といった著名な海外の機関投資家が購入意向を示しているということで、オファリングにモメンタム(勢い)がつき、ディール全体の盛り上げにつながりました。

この「IOI」は、グローバルオファリング特有の仕組みでしたが、活用が広がっています。例えば、旧臨報方式(国内投資家への販売を主力とし、一部を欧州・アジアの海外投資家へ販売)を採用したトランザクション・メディア・ネットワークス(4月、東証グロース)には、Seiga Asset Managementという香港の機関投資家がIOIの表明をしています。

このほか、近時は海外の機関投資家だけではなく、アセットマネジメントONE(千代田区)や、りそなアセットマネジメント(江東区)、大和アセットマネジメント(千代田区)といった国内の機関投資家もIOIを表明するなど、活用の幅が広がってきています。

直近でファンドから資金調達された時点よりバリュエーションが下がったところでIPOをする「ダウンラウンドIPO」が多かった点も目立ちました。

IPO環境が厳しかった2022年は「ダウンラウンドIPO」が多く、投資時の8割減のようなバリュエーションでIPOされた企業もありました。2023年もそうしたケースが多かったといえます。

長めのトレンドでみると、2021年の秋口ぐらいまではマーケット環境が良かったため、バリュエーションの指標のひとつPSR(株価収益率)が非常に高い状態で投資をされていましたが、2022年以降は株式市場における投資家センチメントが低下し、投資をした時に期待した価格ではIPOできない状況になっています。

ダウンラウンドIPOは、上場前株主にとっては投資時よりも下がったバリュエーションで市場に出る選択となるため、避けたい選択肢です。しかし、ベンチャーキャピタル(VC)などでは運用期間が決まっているため、一定の投資期間の中で投資回収する必要があると、やはりどこかでタイミングを計って厳しい決断を求められます。

以下、「後編」(TRO会員限定記事)へ続きます。

「後編」では、2024年のIPOの動向や注目点、IPOを目指す企業が取り組むべき課題、IPOの公開価格の設定プロセスをめぐる制度改正の影響などを紹介します。