会員の方はログインしてください

会員の方はログインしてください

サプライチェーンは全国6万社、取引総額は42兆円規模

自動車業界で適正な価格転嫁に向けた取り組みが加速している。今年3月に日産自動車が下請法違反として公正取引委員会から勧告を受けた問題について、日本自動車工業会(自工会)は5月23日の会見で、取引の適正化に向けた環境を構築することを表明した。日本の基幹産業である自動車産業で、持続的な賃上げなどにもつながる価格転嫁の動きが加速するか注目されている。

帝国データバンクでは、保有する「商流圏~売上高依存度推計データ※1」をもとに、商用車専業を除く国内自動車メーカー8社※2に対して部品などのモノやサービスを提供する周辺産業(商流圏)を「自動車産業(サプライチェーン企業※3)」と定義し、社数や価格転嫁の動向※4等について調査・分析を行った。

[用語定義]

■自動車産業のサプライチェーン、全国に6万社。取引総額は42兆円規模

■自動車「下請け」の1割、価格転嫁「全くできず」。価格転嫁ありは「2割未満」が最多

■「下請けいじめ」是正へ。動車業界で進む価格転嫁の取り組み状況が注目される

■関連コンテンツ

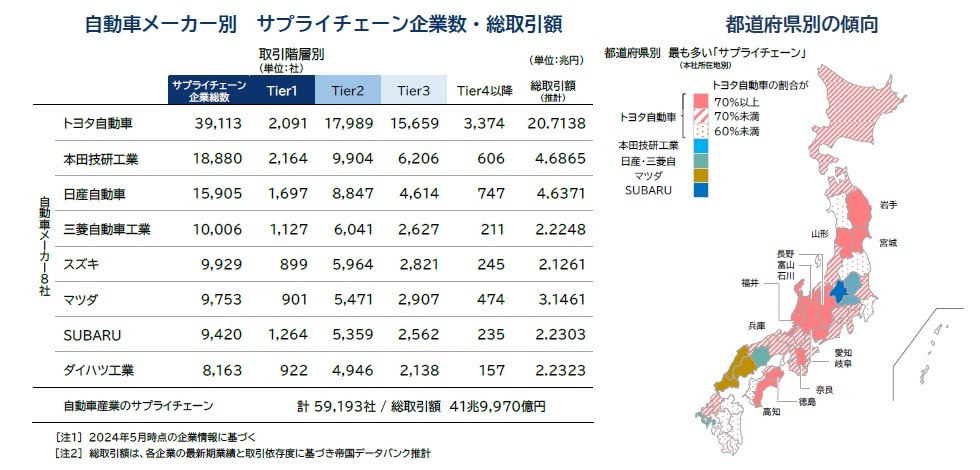

商用車専業を除いた国内自動車メーカー8社を頂点としたサプライチェーン企業(自動車産業)の総数は、2024年5月時点で国内に推計5万9193社あることが判明した。自動車産業で発生する取引額の総額は、推計41兆9970億円に上った。2023年度における日本の名目GDP(国内総生産)597.1兆円のうち、約1割が下請企業を中心とした自動車産業で占められる計算になる。

最もサプライチェーン企業が多い自動車メーカーは「トヨタ自動車」で、全国3万9113社に上った。全国の自動車産業のうち、3社中2社がトヨタ自動車向けのサプライチェーンに組み込まれることになる。取引階層(Tier)別にみると、トヨタ自動車と直接取引を行う「Tier1」が2091社あり、Tier1と取引を行う「Tier2」は1万7989社、「Tier3」は1万5659社だった。トヨタ自動車のサプライチェーン企業で発生する総取引額は推計で約20兆円に上った。デンソーをはじめ、売上高が大きいメガサプライヤーの取引額が全体を押し上げた。

次いでサプライチェーン企業が多いメーカーは「本田技研工業」で、全国1万8880社に上った。取引階層(Tier)別にみると、「Tier1」が2164社あり、「Tier2」は9904社、「Tier3」は6206社だった。本田技研工業のサプライチェーン企業で発生する総取引額は推計で約4.7兆円だった。

下請法違反や違反の恐れがある行為が発覚し、是正に向けた取り組みが進む「日産自動車」のサプライチェーン企業は、全国に1万5905社判明した。取引階層(Tier)別にみると、「Tier1」が1697社、「Tier2」は8847社、「Tier3」は4614社だった。日産自動車のサプライチェーン企業で発生する総取引額は推計で約4.6兆円だった。自社のサプライチェーン企業が1万社を超えたのは「三菱自動車工業」(サプライチェーン企業:1万6社)を含め4社だった。

各都道府県の自動車産業のうち、どの自動車メーカーのサプライチェーン企業が多いかを調査した結果、「トヨタ自動車」が47都道府県中39県に上り、特に「愛知県」は県内自動車産業の内約9割がトヨタ自動車向けだった。トヨタ自動車以外のサプライチェーン企業が多いのは、「群馬県」(SUBARU)、「栃木県・埼玉県」(本田技研工業)、「岡山県・長崎県」(三菱自動車工業)、「広島県・島根県・山口県」(マツダ)の8県だった。

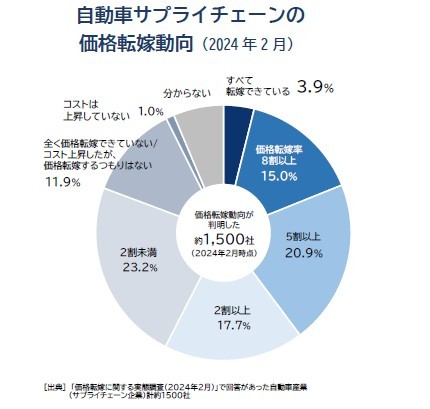

国内自動車メーカー8社を頂点としたサプライチェーン企業における「価格転嫁」の動向について、2024年2月時点で回答があった約1500社を対象に分析を行った。

その結果、自動車産業に属するサプライチェーン企業のうち、自社の主な商品・サービスにおいて、コスト上昇分を販売価格やサービス価格に「(多少なりとも)転嫁できている」と回答した企業の割合は合計で80.7%に達した。このうち最も多いのは「2割未満」(23.2%)で、「5割以上8割未満」(20.9%)、「2割以上5割未満」(17.7%)と続いた。「すべて価格転嫁できている」とした企業は3.9%にとどまった。他方、「全く価格転嫁できていない/価格転嫁するつもりはない」と回答した企業も11.9%にのぼった。

本調査における価格転嫁の対象は自動車向け以外も含まれるため、自動車産業全体の価格転嫁動向をすべて示すものではないが、サプライチェーン企業でコスト上昇に見合った価格転嫁が進んでいない可能性がある。

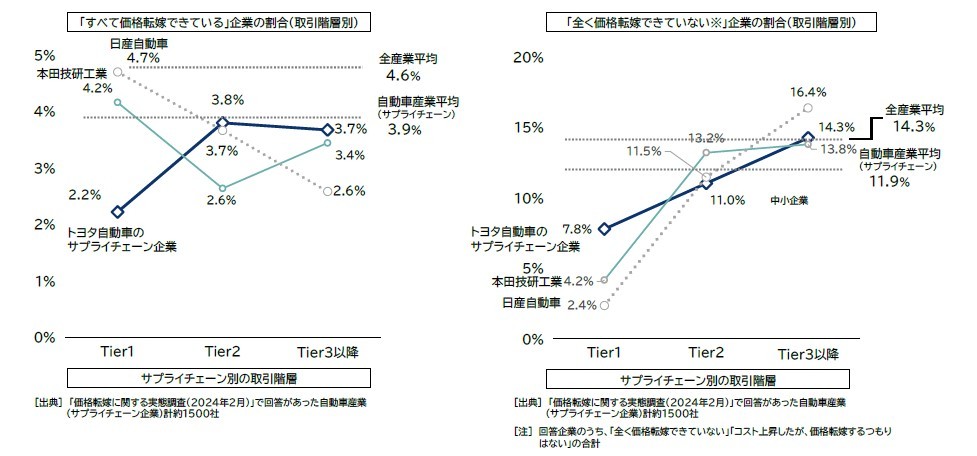

このうち、「トヨタ自動車」「本田技研工業」「日産自動車」の大手3社に属するサプライチェーン企業を対象に、Tier1~3以降までの階層別に価格転嫁の動向を分析した。その結果、「すべて価格転嫁できている」企業の割合は、Tier1では日産自動車が最も高く4.7%にのぼり、トヨタ自動車が最も低かった。他方、Tier2以降ではトヨタ自動車が最も高く、Tier2では本田技研工業が、Tier3以降では日産自動車が最も低かった。

他方、「全く価格転嫁できていない/価格転嫁するつもりはない」企業の割合をみると、Tier別では3社ともに「Tier3以降」に属する企業で割合が高く、それぞれ1割以上を占めた。なかでも、「日産自動車」に属するサプライチェーン企業では、Tier3で「全く価格転嫁できていない/価格転嫁するつもりはない」割合が16.4%を占め、大手3社のうち最も高い水準だった。

複数の取引先が関わるサプライチェーンは、自動車産業に限らず多くの産業で「二次取引以降の取引をすべて認知することは困難」という声も聞かれるなど複雑化しており、大手企業でも全容把握が難しい。自動車産業でもこれまでサプライチェーン全体での価格転嫁を推進し、発注側として積極的に声がけもしていたとみられるものの、三次・四次・五次と連なるサプライヤー企業の取引内容までこうした「号令」の影響が及びにくかったことが、結果的にサプライチェーン末端の中小下請け企業で価格転嫁が進まない一因となった可能性がある。

日本自動車工業会(自工会)は5月23日、部品メーカーを束ねる日本自動車部品工業会と連携して自動車産業のサプライチェーン全体で適正な取引を推進することを表明した。そのなかで原材料費やエネルギー費の上昇に対し適切なコスト増加分の全額転嫁を目指すことや、自工会が策定している「適正取引の推進と生産性・付加価値向上に向けた自主行動計画」にもこうした方針を盛り込むなど、自動車産業の頂点となる自動車メーカーが一丸となって適正な取引環境を実現する姿勢を明確に示した。

今後は、これまで把握が難しかったサプライチェーン末端の企業にも、必要なコスト増分の価格転嫁を促す動きが高まるとみられる。自工会のこうした取り組みが、幅広い業界でサプライチェーン全体の価格転嫁を実現するモデルケースとなるか注目される。