会員の方はログインしてください

会員の方はログインしてください

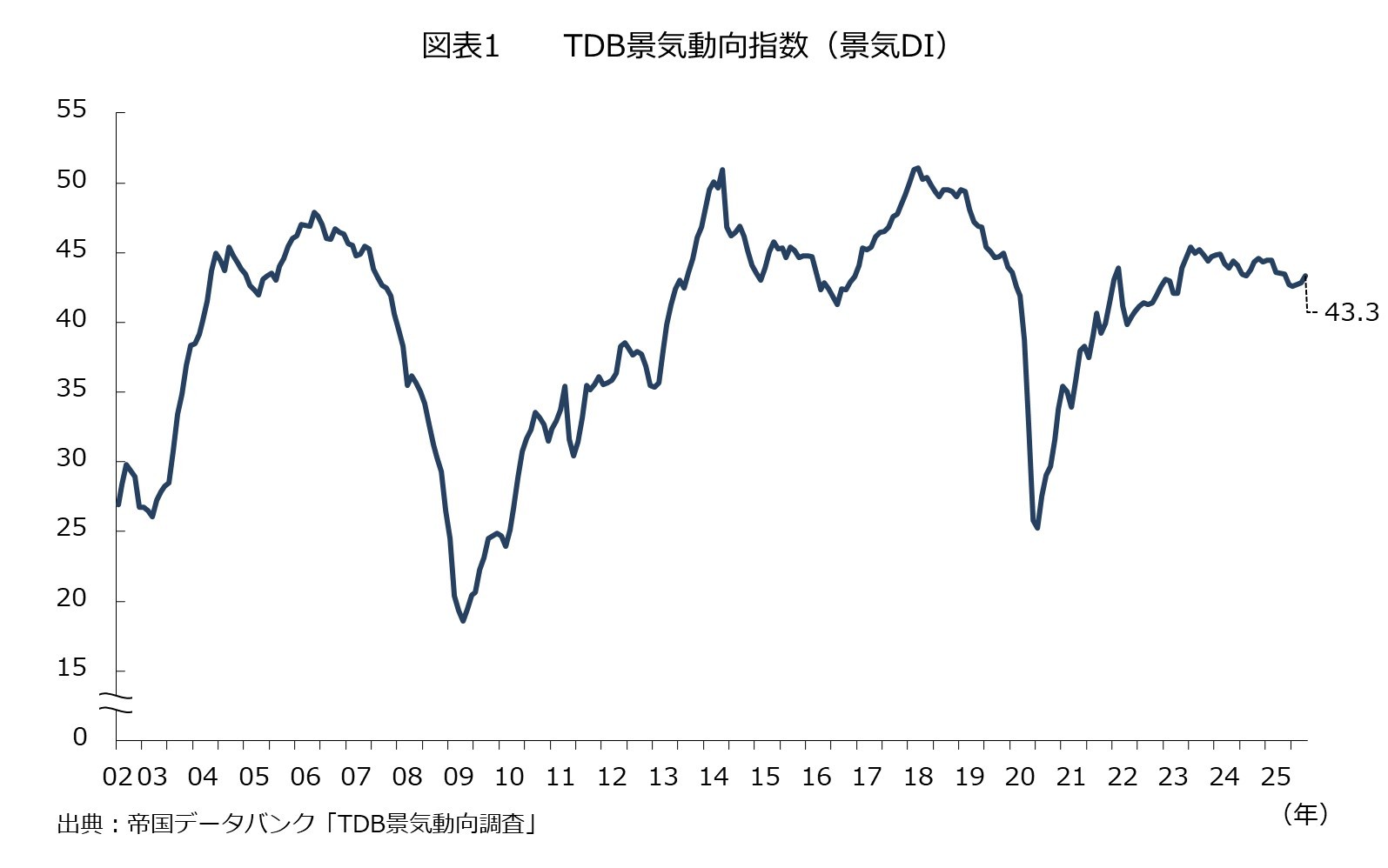

■TDB景気動向指数の動向

■TDBマクロ経済モデルに基づく日本経済見通し

■景気トピックス

企業の景況感について、2025年8月のTDB景気動向指数(景気DI)は前月比0.5ポイント増の43.3となり、3カ月連続で改善した(図表1)。

8月の国内経済活動は、記録的猛暑の影響で飲食関連や熱中症対策の商材、エアコンなどに特需が生じ、幅広い業種に波及した。また、日経平均株価が過去最高値を更新するなど、金融市場も活況だった。公共工事の発注が続き建設需要も堅調に推移し、旅行関連も好調だった。

一方で、トランプ関税をめぐる日米合意後の混乱は外需の逆風となり、屋外レジャーの低迷や価格転嫁の遅れも下押し要因となった。