会員の方はログインしてください

会員の方はログインしてください

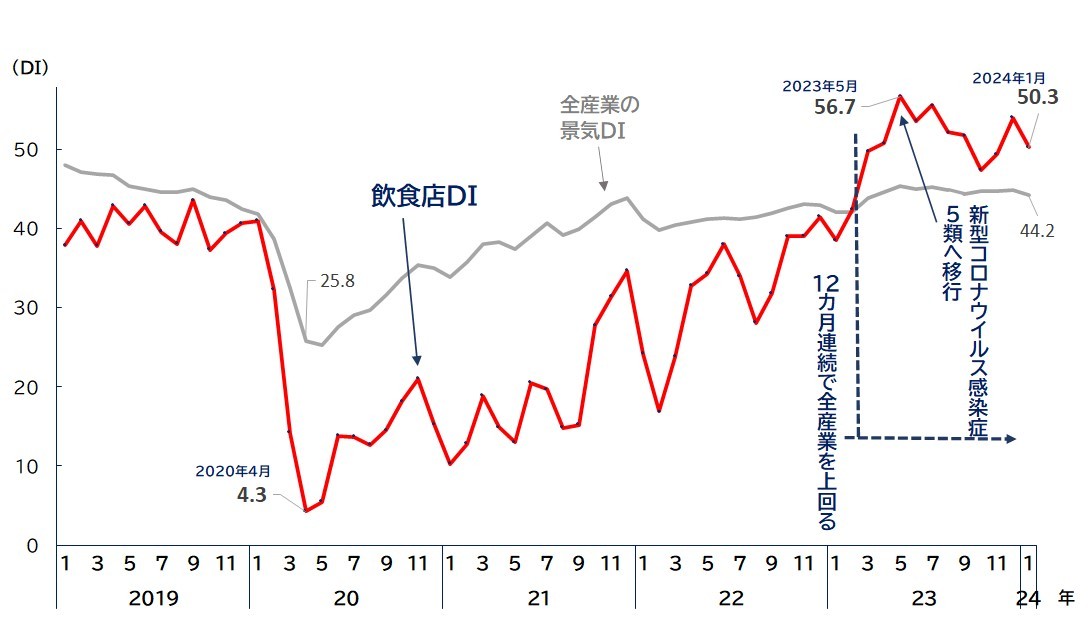

2023年5月8日に新型コロナウイルス感染症が5類へ移行した。行動制限による外食需要の落ち込みや感染拡大防止のための営業規制により低水準であった飲食店DI (※1)の回復傾向は顕著となり、2024年1月まで12カ月連続で全産業の景気DI (※2)を上回って推移している。

経済活動が正常化して初めての年初を迎えた2024年の飲食店では、慢性的な人手不足などを背景に、従業員の負担軽減のため年始の営業を休む動きも見られた。

そこで帝国データバンクでは、飲食店業界を取り巻く環境や景気DIの動きを分析した。

※2 景気DIは、TDBが算出する全国企業の景気判断を総合した指標。50を境にそれより上であれば「良い」、下であれば「悪い」を意味し、50が判断の分かれ目となる

新型コロナによる1回目の緊急事態宣言が発出された2020年4月、全産業の景気DIは25.8で過去最大の下落幅を更新。なかでも飲食店DIは、前年同月比38.6ポイント減の4.3まで落ち込み、過去最低だった2009年12月の20.3を大きく下回った。

緊急事態宣言の発出による外出抑制や休業要請など経済活動が大幅に制限されたことで、ヒト・モノ・カネの流れが地域・業種・企業規模を問わず停滞し、国内経済は大きく冷え込んだ。とりわけ、新型コロナの感染防止のため3密が徹底されたことで、飲食店は大打撃を受けた。

2回目から4回目の緊急事態宣言が発出された2021年も、全産業の景気DIが30~40台で推移するなか、営業時間の短縮や休業を余儀なくされた飲食店は多く、飲食店DIは12カ月中8カ月で10台にとどまり、低迷が続いた。

2022年に入り、新型コロナの感染第6波によって1~3月まで2回目のまん延防止等重点措置が適用された影響で、飲食店DIは一時的に下落した。しかし、ワクチン接種の普及で社会・経済活動の自粛が緩和され、10月からのインバウンド消費の回復や全国旅行支援の開始などにより、飲食店DIは改善傾向となった。

2023年3月にマスクの着用が個人の判断に委ねられることとなり、行動制限が緩和されたことで、飲食店DIは同年4月に50.8と景気の良し悪しの判断基準となる50を超えた。新型コロナウイルス感染症が5類へ移行した5月には、全産業の景気DIを11.3ポイント上回り、過去最高の56.7を記録。直近の2024年1月の飲食店DIも50.3となり、50を上回った。

行動制限の解除による店内飲食の回復に加え、インフレにともなう値上げによる客単価の増加が飲食店業界の景況感の改善を後押しした。一方で、人手不足による賃金の上昇や原材料費・光熱費などの高騰が収益を圧迫している企業も多くみられるなど、プラスとマイナスの要因が入り交じる展開となってきている。

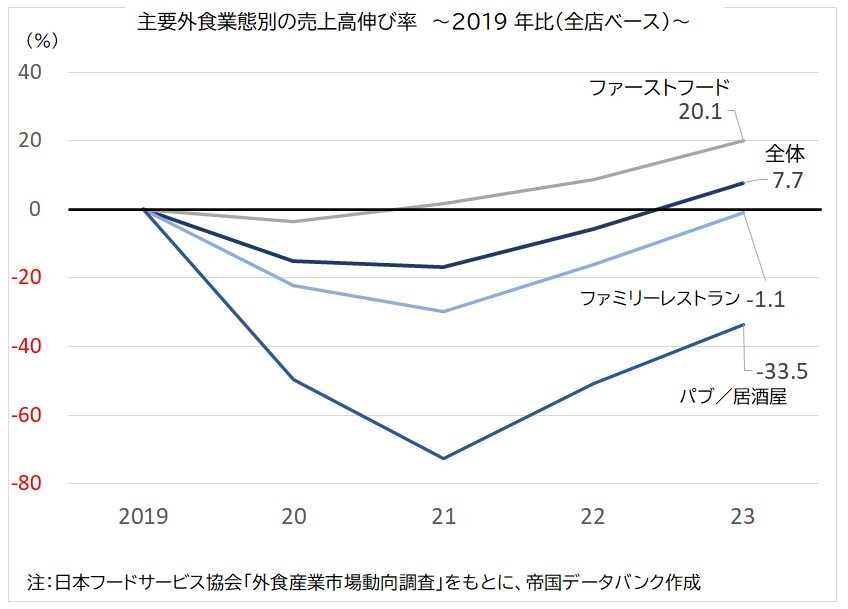

日本フードサービス協会「外食産業市場動向調査」によると、2023年の外食業全体の売上高伸び率は前年比14.1%増となり、ファーストフード、ファミリーレストラン、パブ/居酒屋のすべての業態でも前年を上回った。また、コロナ禍前の2019年と比較(下グラフ)すると、パブ/居酒屋ではマイナス幅が縮小したものの、依然として33.5%減と2019年を大きく下回った。一方、ファーストフードの伸び率が20.1%増と最大となり、外食業全体は初めてプラスとなった。

2024年2月に帝国データバンクが実施した「コロナ禍の終焉に関する企業アンケート」では、「コロナ禍は終わった」とする企業は40.2%にとどまっており、今もなお「コロナ禍は続いている」とする企業が3割を超えていた。

飲食店業界からは、「コロナ前の売り上げ水準(売り上げ&来客数)に戻っていない」「コロナ前と比べ客の生活スタイルが大きく変化。平日、週末問わず夜の客足は大幅に減少」などの声が聞かれた。

コロナ禍による未曾有の危機を乗り越えた飲食店業界であるが、この間、フードデリバリーの定着や飲食店の衛生管理に対する消費者意識の高まりなど、業界環境は大きく変化した。 業態間での顧客獲得競争の激化や人手不足の常態化など課題も多く、今後の先行きは楽観できず、景況感の改善傾向を維持するには、ハードルが高くなってきている。