会員の方はログインしてください

会員の方はログインしてください

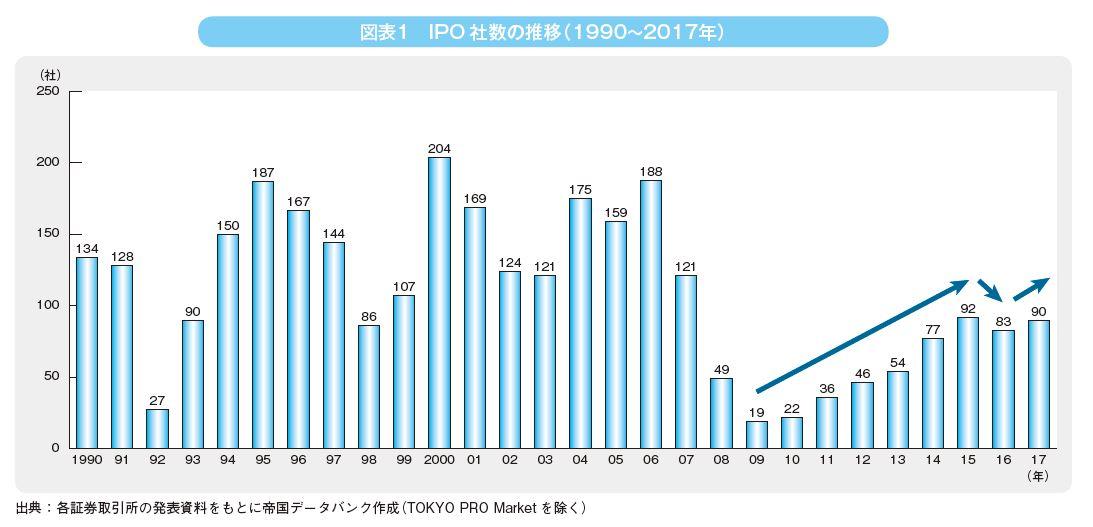

2017年のIPO社数は90社(TOKYO PRO Marketを除く)と7年ぶりに前年割れした2016年から回復した。2018年は年初から米国金利の動向で株式市場は混沌とするが、国内企業の堅調な業績を背景に株式市場が安定すれば、IPO気運はさらに高まることが期待される。

本記事および以降の記事では、IPO支援側や2017年IPO企業への取材、IPO意向企業へのアンケート結果、IPO意向企業の顔触れ、2015年から2017年に新規上場を果たした企業への上場の目的や効果に関するアンケート調査結果などから、IPOの2017年を振り返るとともに、2018年の展望を考察した。

2017年のIPO社数は、前年比7社増の90 社(TOKYO PROMarketへの上場を除く)となり、2年ぶりに増加した(図表1)。

2017年3月に市場関係者を中心に2017年のIPO動向について取材を行った際に、「2017年は前年実績(83社)と同程度か上回る可能性もある」とIPOは堅調に推移するであろうという見方であったが、結果も90社と予想どおりの水準となった。

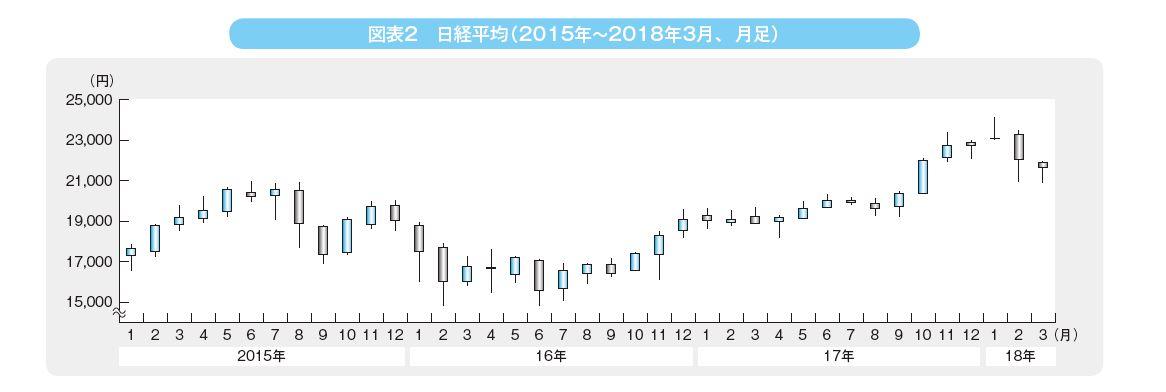

2017年のIPO社数が前年を上回った背景には、株式市況が堅調に推移したことがある(図表2)。

日経平均株価の2017 年終値は2万2,765円と前年終値1万9,114円から3,651円上昇、率にして19.1%の上昇相場となった。これにより、年末の終値で6年連続の上昇となり、バブル崩壊後の最長記録を更新した。円高局面はあったが、好調な企業業績を背景に株式市場への資金流入が進んだ。

年間の動きでは、2017年4月には、米政権の動向や北朝鮮のミサイル発射などで先行き不安が高まり、年初来安値(1万8,335円)をつける局面はあったが、9月の衆議院解散による政策期待から10月2日から終値で16連騰を記録、11月にはバブル崩壊後の高値(1996年6月、2万2,666円)を更新した。

結果的には、2017年の各月終値は、前年同月の終値を毎月上回って推移しており、年間を通じて堅調な相場展開となったことが、前年を上回るIPO社数となった下地をつくったと言える。

2017年にIPOを果たした企業90社の初値動向を見ると、公募価格割れは前年の15社から8社に減り、82社(構成比91.1%)が公募価格を上回った。公募価格を上回った企業の割合をリーマン・ショックの影響が尾を引く2009年以降をみると、2017年は2013年の96.3%に次ぐ高い水準となった(図表3)。

また、公募価格の2倍を超える初値を記録した企業は43 社(47.8%)と約5割の企業が高水準な初値を形成。公募価格の2倍以上で初値となった企業の割合は、2013年(53.7%)をピークに3年連続で減少していたが、2017年は4年ぶりに増加した。

騰落率のトップは、11月に東証JASDAQ(以下、JASDAQ)に上場した証券システムやFXシステムなどを開発する株式会社トレードワークスで、初値は公募価格の約6.2倍となるなど、上位には東証マザーズ(以下、マザーズ)、JASDAQの新興市場へのIPO企業があがった(図表4)。

他方、公募時の時価総額1千億円以上は、2017年はSG ホールディングス(5,187億円)のみ。2016年はLINE(同6,929億円)と九州旅客鉄道(同4,160億円)の2社、2015年は公募時の時価総額6兆円超えのゆうちょ銀行、日本郵政を含む5社に比べると、時価総額の水準は低かった。

このように、初値が好調だった背景は、堅調な株式市況に加え、公募時の時価総額が小さい銘柄が多かったことで、投資家の回転売買が効き、その結果、2017年のIPO企業の約9割強が公募価格を上回るという初値形成の後押しをしたと言えよう。

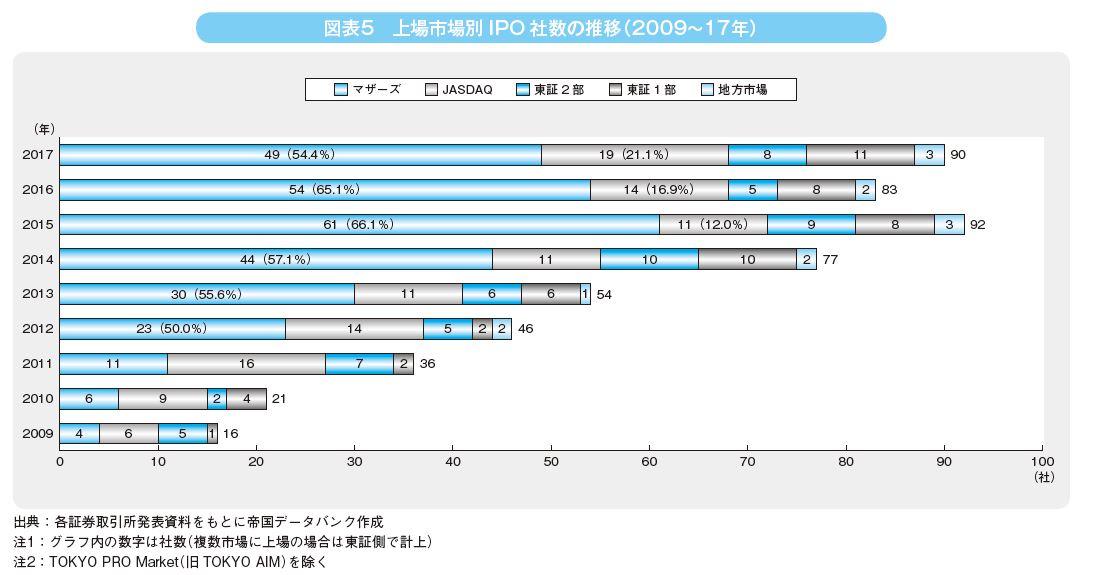

上場市場別でみると、マザーズが49社(構成比54.4%)とIPO全体の過半数を占め、6年連続でトップ(図表5)。だが、2016年(54社、同65.1%)より、社数、構成比ともに減少、2015年(61社、構成比66.3%)をピークに、社数、構成比とも2年連続で減少した。他方、JASDAQ には19社が上場、構成比21.1%となり、前年14社(16.9%)から増加した。

本則市場への直接上場は、東証1部11社(前年8社)、東証2部8社(同5社)と、それぞれ増加しており、2017年のIPOは、本則市場への直接上場が増えるという特徴があった。

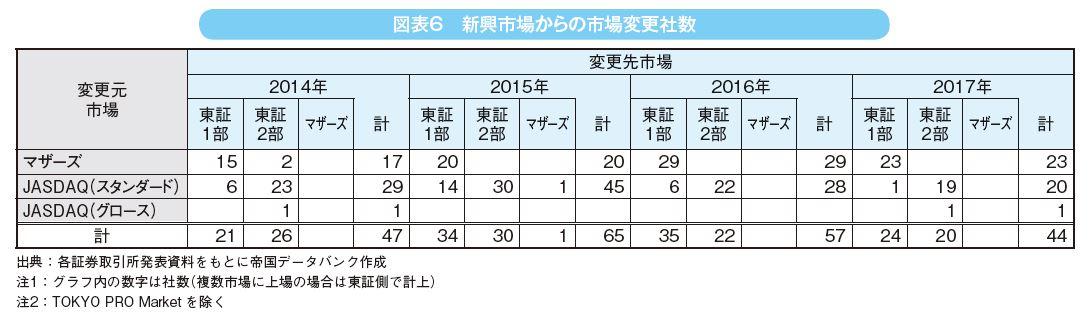

市場変更の動向をみると、新興市場から本則市場へのステップアップ市場としての位置づけであるマザーズから本則市場(東証1部・東証2部)への市場変更は23社で、2016年(29社)からは減少したが、2014年(17社)、2015年(20社)を上回った(図表6)。

JASDAQ からの市場変更は、2017年は21社あったが、2014年(30社)、2015年(45社)、2016年(28社)と比べ、減少基調にある。

また、2017年にプロ投資家向けマーケットであるTOKYO PROMarketへの上場は7社あった。2016年6月に同市場に上場した歯愛メディカルが2017年12月にJASDAQへステップアップを図った。

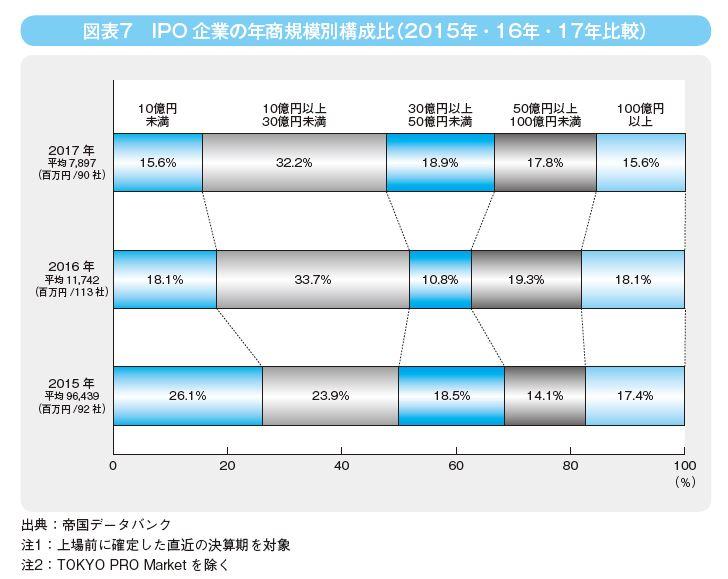

IPO企業を年商規模(上場前に確定した決算期の年商)でみると、2017年の年商平均は79億円で2015 年(964 億円)、2016 年(117億円)と比べ、減少した。

これは2017年のIPO企業で年商1 千億円超えが「LIXIL ビバ」(1,831億円)の1社のみで、2015年の3社(「かんぽ生命保険(約6兆円、保険料等収入)」、「ゆうちょ銀行(約2兆円、経常収益)」、「日本郵政(2,519億円)」、2016年の2社(「九州旅客鉄道(2,111億円)」、「LINE(1,204億円)」と比べ、大型上場の少なさが影響した。

2016年と2017年の年商規模別の構成比を比べると、「10億円以上30億円未満」が構成比(32.2%)でトップも前年(33.7%)からは減少した。前年から構成比が増えたのは「30億円以上50億円未満」のみで、中堅企業の割合が増加した(図表7)。

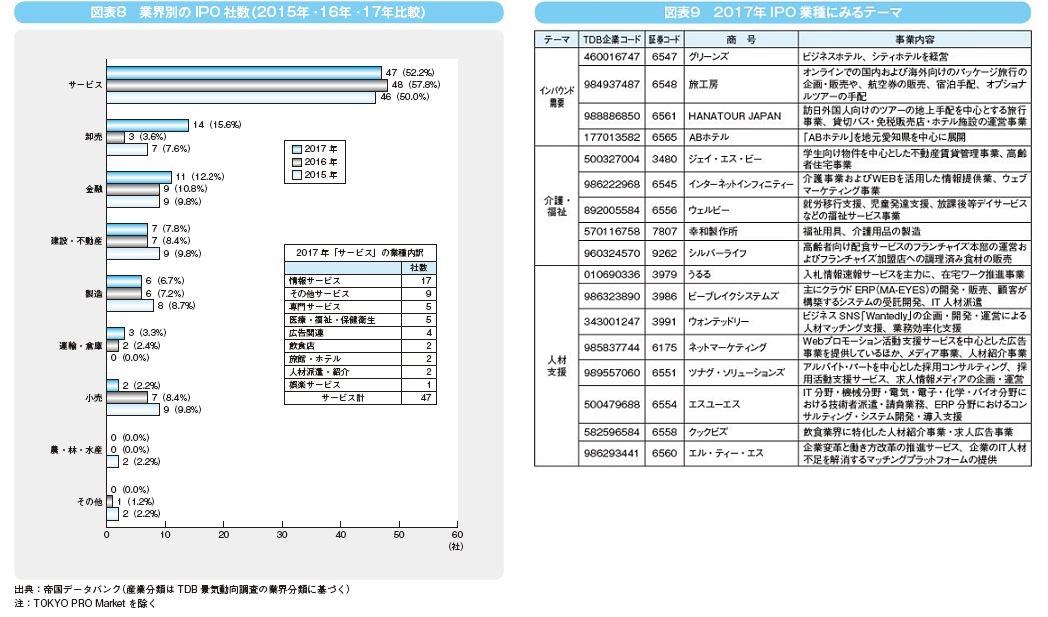

業界別では、90社中「サービス」が47 社(構成比52.2%)でトップ。

前年(48社、同57.8%)に比べて構成比はやや下がったが、IPO企業の過半数を占める。以下は前年3社から14社に増加した「卸売」や「金融」「運輸・倉庫」が増加した(図表8)。

最も多い「サービス」の業種内訳をみると、IoT やインターネット関連企業を含む「情報サービス業」(17社)がトップとなり、前年に続き、IT 関連がけん引している。

また、2017年IPO企業の事業内容からキーワードを紐解くと(図表9)、東京五輪や外国人観光客の増加を背景にしたホテルや旅行関連の「インバウンド需要」や、進む高齢化に対応した「介護・福祉」、人手不足への対応するための「人材支援」が大きなテーマとしてみてとれる。

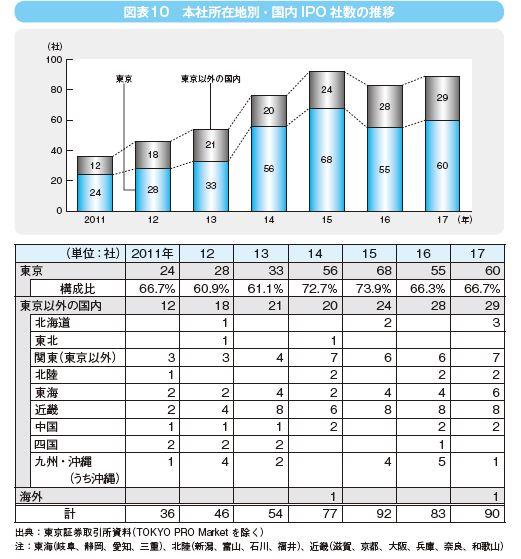

地域別では、本社所在地が東京(60社、構成比66.7%)の企業の割合は全体の3 分の2 を占め、トップの状況に変わりはない(図表10)。 東京以外では、北海道から2年ぶりのIPOや、東海で増加した。

他方、東北からは3年連続でIPOがない。これは東日本大震災の影響もあるが、今後は、地域の雇用の中心となるためには、同地域からのIPOが望まれる。

日本取引所グループは、各地域から上場企業を継続的に誕生させるために、地域でのIPOセミナーを実施してきたほか、地域金融機関との連携も進めて、地域の創生にも努めてきている。今後は、こうした地道な支援が効果となって表れることになると思われる。

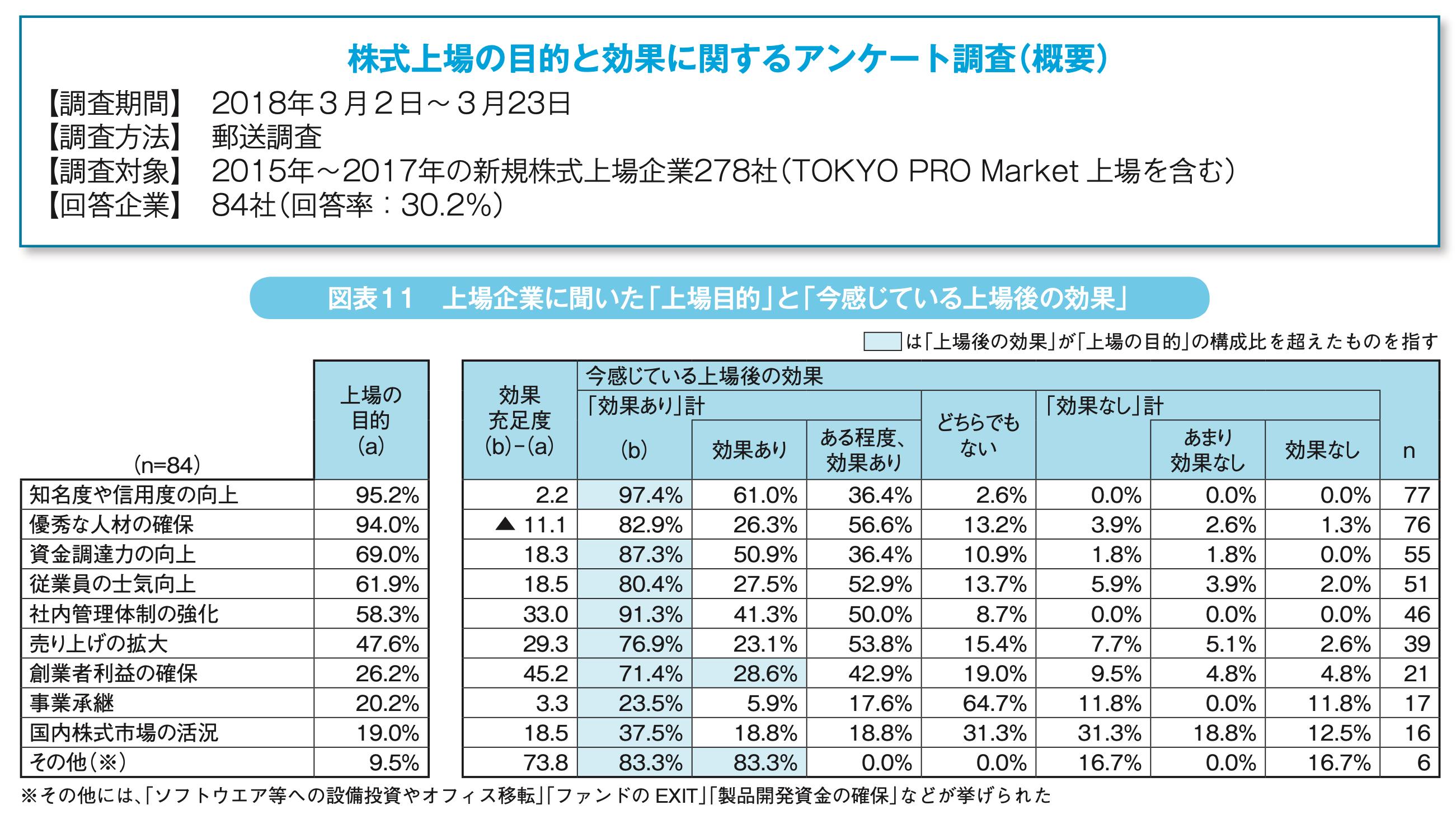

今回、実際に上場を果たした企業(2015年から2017年の3年間に新規上場した278社)に、上場前の目的とその効果を検証するために、「株式上場の目的と効果などに関するアンケート」を実施した。

IPO意向企業の上場目的では、「知名度や信用度の向上」(95.2%)、「優秀な人材の確保」(94.0%)が9割以上の企業がIPOの目的に挙げた。以下、「資金調達力の向上」(69.0%)や「従業員の士気向上」(61.9%)、「社内管理体制の強化」(58.3%)で半数を超えた(図表11)。

上場後の現在(調査時点)、効果を感じている項目では、「優秀な人材の確保」のみが、効果を感じている企業の割合が、上場前の目的であげた企業の割合を下回っており、ここでも最近の人手不足を反映しているといえる。しかし、大半の項目において、上場前に目的として考えていたことを上回り、多くの企業が効果を感じている。

また、上場前の目的として選んだ項目の割合と、上場後の効果として強く感じている項目の割合の差をみると、「社内管理体制の強化」(+33.0ポイント)、「売り上げの拡大」(+29.3ポイント)、「創業者利益の確保」(+45.2ポイント)が想定以上に効果を感じている項目として目立った(図表11、「効果充足度」欄)。

実際、2017年のIPO企業へのインタビューでも、上場後の効果として、「研究開発型の企業なので、上場による資金をもとに、さらなる研究開発に取り組むことができる」(光学薄膜装置製造の株式会社オプトラン)や「これまでに取引のなかった業界からの案件が増加、採用面で上場前と比べて応募が多くなった」(画像処理技術による検査装置製造のヴィスコ・テクノロジーズ株式会社)などが聞かれた。

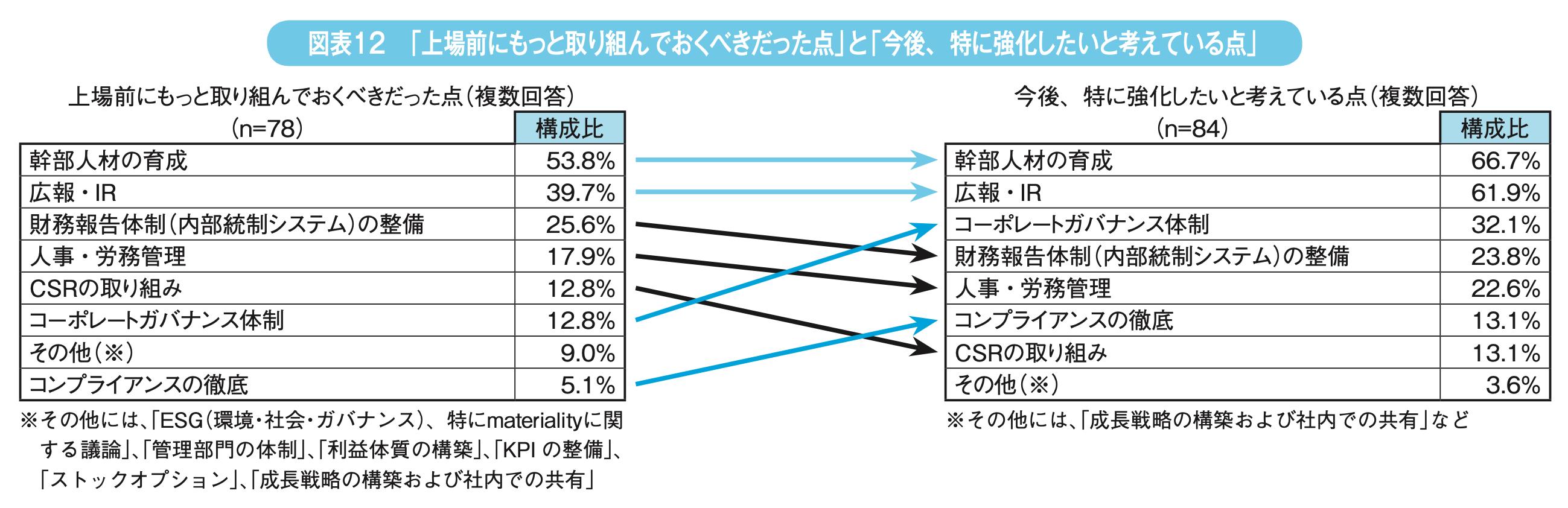

上場企業が『上場前にもっと取り組んでおくべきだった点』では、「幹部人材の育成」(53.8%)、「広報・IR」(39.7%)が高い(図表12)。

これらは、『今後、特に強化したいと考えている点』でも同順位と高く、上場後も課題として残っている。他方、『上場前にもっと取り組んでおくべきだった点』では低く、『今後、特に強化したい点』で高くなっているのは「コーポレートガバナンス体制」(上場前12.8%→今後32.1%)や、「コンプライアンスの徹底」(同5.1%→同13.1%)が、挙げられている。

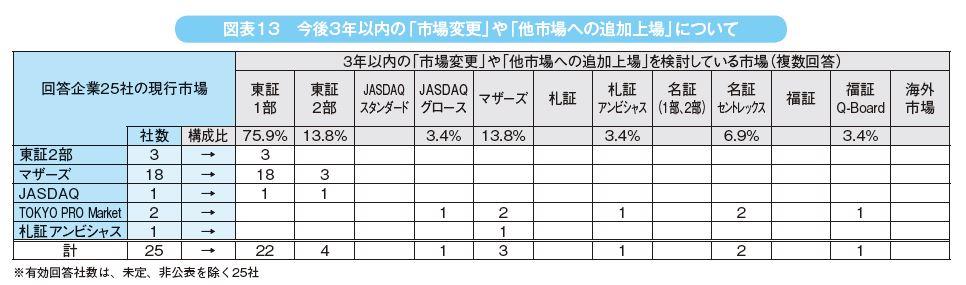

今後の市場変更や追加上場については(図表13)、マザーズから本則市場への市場変更が最多となったほか、TOKYO PRO Marketから、新興市場や地方市場への上場を検討している企業も存在することから、TOKYO PRO Marketから他市場への上場(昨年1社)は、今後は、増加傾向となることが想定される。

これから上場を目指す企業も、あらためて、すでに上場を果たした企業の上場の効果について、参考にして頂きたい。IPOで当初の目的を果たすことができたという企業は多い。

今回の「第21回株式上場意向企業の調査・分析(以下、IPO意向調査)」からみると、2018年は昨年調査と同様に、マザーズやJASDAQなど新興市場への上場を計画している企業が依然多く、今後もその傾向が続くと考えられる。

また、2016年6月にTOKYOPRO Marketに上場した歯愛メディカルが、2017 年12 月にJASDAQ に新規上場。今後、同市場をステップアップ市場として位置づけ、同市場に上場する企業が増加することも考えられる。

2017年の年商規模別の構成比では、中堅規模の企業の割合が増加していたが、2018年も、この傾向は続くであろう。

ソフトバンクが2018年2月に上場の検討に取りかかることを発表したが、現状の動向をみると、こうした大型上場はごく一部であると予想される。一方で、経済産業省の「2017 年度大学発ベンチャー調査」(2,093社)をみると、同ベンチャー企業で、将来の上場を目指す企業が多い。これらは創生期の企業も多く、同企業群からのIPOが増えれば、年商規模では小型化が進むとみられる。

上述の大学発ベンチャー企業には、「バイオ・ヘルスケア・医療機器」や「IT(アプリケーション、ソフトウェア)」の業種が多い。こうした業種は最近のIPO企業にも多いことから、引き続き、堅調に推移するであろう。

また、上場および上場継続にかかるコスト(約5,000万円?1億円程度)を考えると、業績が堅調な業種のほうが、コストを捻出できる下地があると考えられる。そこでTDB景気DI を業界別にみると、2017年度もサービス業の景況感が高く(図表14)、2018年のIPOは、サービス業が中心になるとみられる。

また、IPO意向企業および上場企業へのアンケート結果では上場の目的として、いずれも「人材確保」が上位にあがっている。 この観点から、TDB 景気動向調査の雇用過不足DI(社員)をみると(図表15)、全産業の2018年3月時点の雇用過不足DI(数値が高いほど人手不足)は、判断の分かれ目となる50を大きく上回る60.0と集計開始以来で最高水準となっている。

業種別では、人手不足が課題となっている「情報サービス」、「飲食店」や、「運輸・倉庫」、「不動産」での社員の不足感が強いことを示している。実際に、IPO意向調査でも、サービス業を中心に意向企業が多い。 また、人手不足業界へ人材を派遣する「人材派遣・紹介」(65.1)自体も人手不足の上位に位置するなど、こうした人手不足感が強い業種から、IPOを人材確保の手段として、取り入れる企業がでてくるであろう。

地域の中核企業や成長分野に取り組もうとする企業への集中的な支援のため、2017年7月「地域未来投資促進法」が施行され、自治体や支援機関、事業者が連携した取り組みが始まり、2017年12月には「地球未来牽引企業」(2,148社)が選定された。今後は、こうした企業群からIPOを目指す企業が生まれる可能性は大きい。

以降の記事で IPO支援側や 2017年に IPOを果たした企業へのインタビュー、上場意向企業へのアンケート結果分析について触れる。IPOを考えるきっかけにして頂ければ幸いである。