会員の方はログインしてください

会員の方はログインしてください

「節約志向」取り込み成長。店舗は10年で1.5倍

物価高で強まる節約志向を背景に値ごろ感のある生活必需品や日用雑貨の売り上げが伸び、100円ショップは1兆円市場に到達した。今後も、豊富なラインナップと商品力を源泉とする集客力の高さと、手に取りやすい「エントリーモデル」としての立ち位置を強みとしながら、多様な顧客層の取り込みによる売り上げの拡大が期待できよう。

他方、足元で急激に進む円安の影響により、利益面では「100円」価格の維持が一層難しくなっている。100円ショップで取り扱う商品の多くが海外生産品であり、円安により輸入コストや原材料コストが増加し、一部商品では採算が悪化したケースや、コストダウンが限界に達し従来仕様での生産が困難となるケースもみられる。

こうした課題に対応するため、各社とも利益確保を目指して高機能化など付加価値を高めた300~500円の商品ラインナップを拡充するものの、一方でこれまで100円を支持してきた顧客層には中高価格帯商品の訴求が難しいなど課題が残る。

100円商品を軸とした業態展開を今後も堅持するのか、300円以上の商品価格帯を拡充する「脱・100円」を広げるのか、難しい判断を求められる局面が想定される。

ワンコインで生活用品の多くが揃う「100円ショップ(100均)」市場の成長が続いている。大手4社を中心とした国内100円ショップ市場(事業者売上高ベース)は、2023年度は前年度から約5%増加の1兆200億円前後で推移する見込みとなった。10年前に比べると1.5倍の規模に拡大し、「100円ショップ」市場として初めて1兆円を突破することになる。

店舗網をみると、大手4社の店舗数は2024年3月末時点で8900店前後に達する見込みで、前年度から200店以上、過去10年で1.5倍・約3000店の増加となる。各社とも郊外店のほか、面積の小さい都市型店舗などで積極的な出店を続けた一方、不採算店を中心に閉店・退店が進んだことで、全体の増加率では前年度比3%前後の伸びにとどまった。ただ、各社で引き続き年間100店前後の新規出店が続いており、2030年度までには国内累計で1万店規模に到達するとみられる。

2023年度の「100円ショップ」市場は、3万品目を超える食品の値上げに象徴される「物価高」の影響で強まった「節約志向」が追い風となった。加えて、購入頻度の高い日用雑貨のブラッシュアップや、ガーデニングやDIY、アウトドア用品などでは安価な「エントリーモデル」としての立ち位置を確立したことも、幅広い顧客層の獲得につながった。

一方で、店舗網の拡大にともない人件費が増大したほか、プラスチック素材をはじめ原材料価格、なかでも急速な円安の進行に伴う輸入コスト増などの影響が表面化した。セルフレジの導入といった店舗運営コストの低減に加え、商品単価が税抜100円以外のアイテム売上高比率を引き上げる動きが進んだものの、利益面では前年度から悪化したケースがみられた。

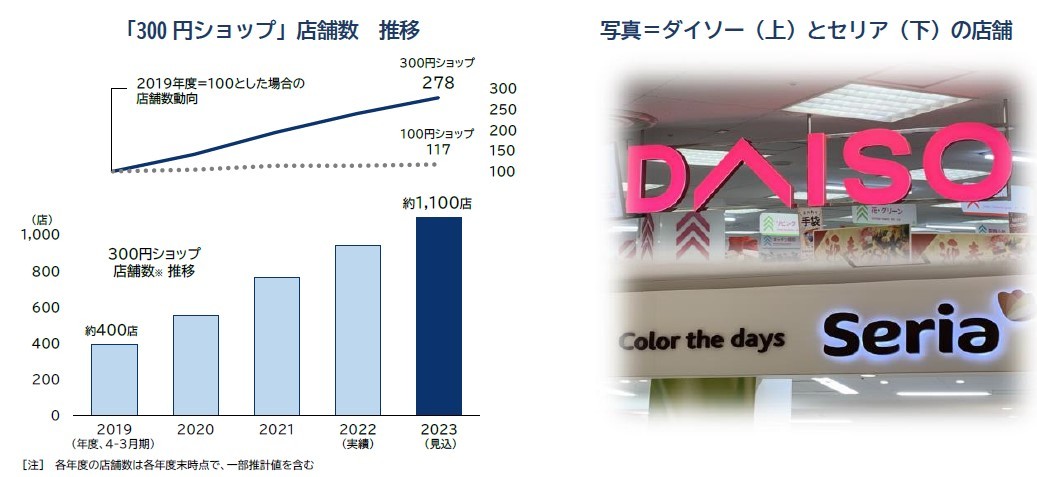

「100円ショップ」に比べ、よりデザイン性や品質に優れた「300円ショップ」の店舗網も拡大している。国内の主要な「300円ショップ」の店舗数は2023年度末に1000店舗を超え、過去5年で約2.8倍に増加する見込みとなる。プチプラの価格帯やデザインコンセプトが顧客に支持され、業績・店舗数ともに拡大が続いている。300円ショップ各社ではショッピングモールなどへの出店数を増やしているほか、既存店の増床といった対応も進んでいる。

●業界ニュース「流通業界」

●TDB業界動向「ディスカウントストア業界」