会員の方はログインしてください

会員の方はログインしてください

2023年5月の新型コロナ感染症の「5類」移行後、映画鑑賞やフィットネスクラブなどの日常的な娯楽やアクティビティーは平常を取り戻している。

また、夏の本格的なレジャーシーズンを前に、ゴルフ場の予約やテーマパーク、音楽フェスなどのチケット販売も活発化している。

そこで新型コロナ流行前から現在までの娯楽サービス業界(映画館、フィットネスクラブ、ゴルフ場、テーマパーク、パチンコホールなど)に絞った「娯楽サービスDI」の動きを調査した。

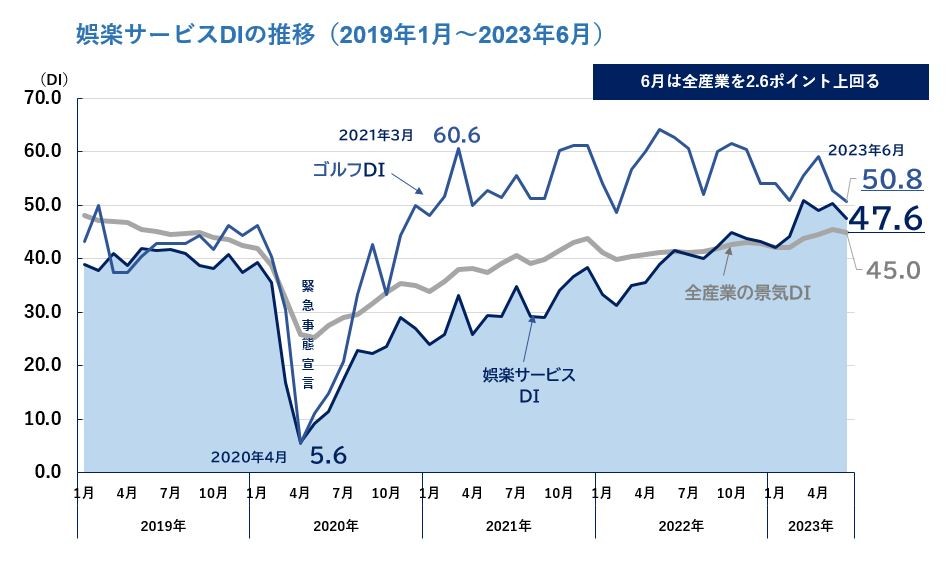

※景気DIは、TDBが算出する全国企業の景気判断を総合した指標。50を境にそれより上であれば「良い」、下であれば「悪い」を意味し、50が判断の分かれ目となる

娯楽サービスDIは、1回目の緊急事態宣言が発出された2020年4月に調査開始以来最低となる5.6を記録。施設の休業やイベント中止が相次いだため景況感の回復は遅く、20年12月の同DIは27.0にとどまった。

21年以降も一進一退の感染状況が続き、緊急事態宣言の度重なる発出で休業要請を受けた施設も多く、時短営業や行動制限の長期化から、22年前半までは全産業の景気DIを下回る水準で推移した。

22年後半に入って感染予防策の定着や入場制限の緩和など営業環境の回復もあり、ようやくコロナ前と同水準の40台にまで改善した。

2023年に入ってからは、新規感染が収束に向かうなかで、娯楽需要の本格回復への期待が高まり、マスク着用ルールが緩和された3月の娯楽サービスDIは全産業の景気DI(43.9)を7.0ポイント上回る50.9を記録。5類に移行した5月は同50.4と回復ぶりが鮮明になった。

なかでも、回復ぶりが突出しているのがゴルフDI(※)。室内型レジャーと異なり「3つの密(密閉・密集・密接)」を避けられるレジャーとして人気が復活。景況感も急回復を見せ、2021年3月(60.6)に60台を突破して以降、おおむね50~60台で推移し、娯楽サービスDIが回復するけん引役となっている。

※「ゴルフDI」は「ゴルフ場」と「ゴルフ練習場」の景気DIから算出

2023年に入りポストコロナに向けて経済活動が本格化する中で、娯楽サービス業界の景況感はコロナ前を上回る水準にまで回復しているが、全ての娯楽サービスが順調に回復しているわけではない。

「大手の資金力についていけない」(東京都)、「若者の入店客が激減している」(東京都)という声が上がるパチンコホール業界は市場縮小に歯止めがかからない。

またフィットネス業界これらの業界ではM&Aや資本提携、ファンド出資による再編の動きもみられる。

これに対して、大型テーマパークでは人気アトラクションや新たなエリア開発に巨額投資を進め、集客力を一層高めようとしている。

約3年にわたるコロナ禍で、心身ともに健康を維持するためには、娯楽サービスが不可欠なことを多くの人が実感しており、今後の需要拡大は期待できる。

他方、インフレや生活スタイル・志向の多様化により、消費者が娯楽サービス費の投入対象を厳選する傾向は強まっている。

そうした中で、企業にはいかに独自性を際立たせ、差別化により選ばれるサービスを提供できるかが問われている。

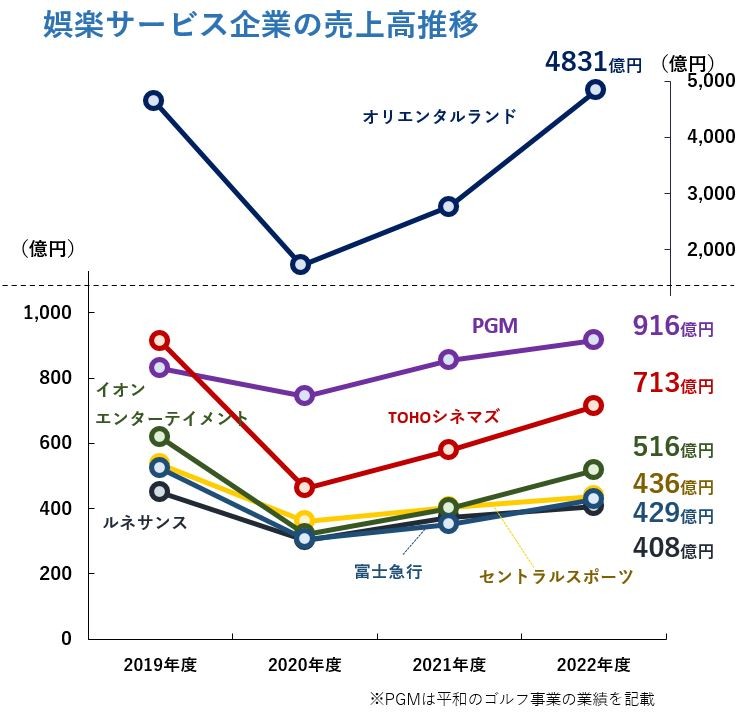

娯楽サービス業界は、新型コロナ感染拡大による休業や時短営業が直撃したことで、20年度に業績が大幅に悪化。その後、感染予防策を取り営業を再開するものの、22年度はコロナ前の水準まで回復した企業は一部にとどまる。

行動制限が解除された23年度、テーマパークやゴルフ場は国内移動の活発化やインバウンド増で好調を維持する見込みだが、フィットネスクラブはシニア会員や新規会員増の鈍化から緩やかな回復にとどまる見込み。

●業界ニュース「サービス」

●TDB業界動向

「レジャー施設業界」「映画業界」「パチンコ業界」「カラオケ業界」