会員の方はログインしてください

会員の方はログインしてください

2024年の値上げは約4000品目、今年の6割減ペース

帝国データバンクは、2023年における食品の値上げ動向と、24年の展望・見通しについて、分析を行った。

■2023年の値上げ動向:累計3万2396品目。過去30年で記録的「ラッシュ」の1年

■2024年の値上げ動向:5月までに3891品目、23年比6割減ペース。年1~1.5万品目予想

■2024年の見通し:「人件費」由来の値上げが増加。「電気代」、「円安」再加速も懸念

■関連コンテンツ

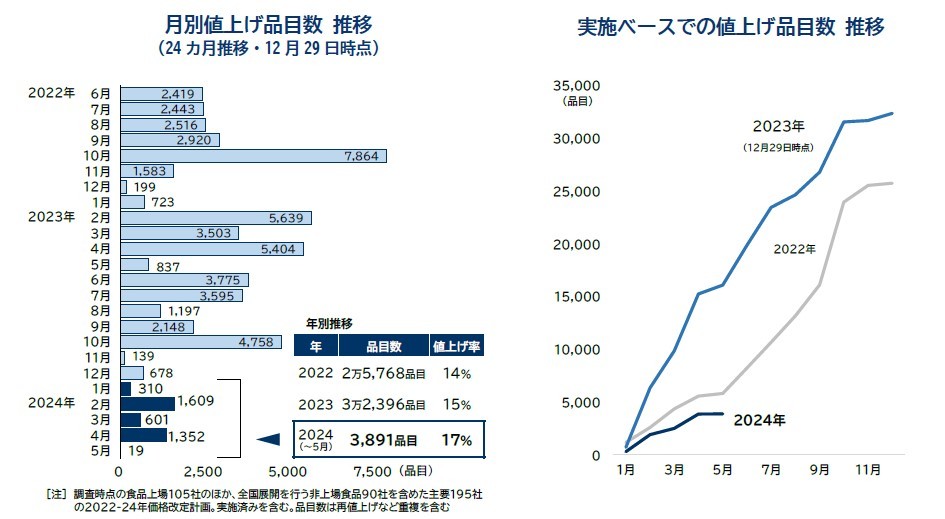

主要な食品メーカー195社における、家庭用を中心とした飲食料品の値上げは、2023年の累計で3万2396品目となった。当初想定された年3万5000品目を下回ったものの、22年累計の2万5768品目を6628品目・25.7%上回った。

2年連続で全食品分野において一斉に値上げが行われた例は近年例がないほか、年間3万品目を超える水準はバブル崩壊以後の過去30年間でも例を見ない規模となり、総じて「記録的な値上げラッシュの1年」となった。

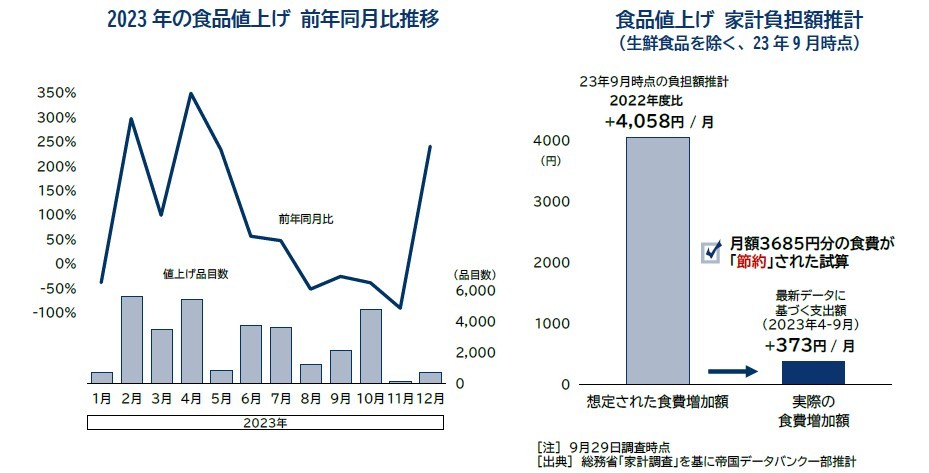

2023年の値上げを月別にみると、2月には冷凍食品やかまぼこなど練り製品、つゆ・だし製品、菓子類など計5639品目で値上げとなり、23年中では最多、22年1月以降でも2番目に多い水準だった。

「急激な円安進行」を決定打とした22年中の原材料コスト高に加え、電気・ガスなどのエネルギーコスト、包装資材や物流費の上昇分を機動的に製品価格へ反映する動きが続いたことで、1カ月当たり2000~3000品目前後の値上げが常態化した。

ただ、8月以降は前年同月を下回る水準が続き、ハム・ソーセージやアイスなど幅広い食品が値上げした10月(4758品目)も前年同月に比べ4割減、11月は過去2年間で最少となる139品目となった。23年の値上げラッシュは10月を最後にピークアウトした。

この間、一連の食品値上げに対して消費者の購買力が追い付かなくなり、買い控えをはじめ「値上げ疲れ」が食品の売り上げにも影響を及ぼし始めた。帝国データバンクの試算では、2人以上世帯で月3685円分の食費が「節約」によって抑制されたことが明らかになった。

食品スーパーでも低価格商品やプライベートブランド(PB)への人気集中、1人当たりの購入個数が減少するといった消費行動の変化や、一部の食品では値上げ後に販売数量が減少するといった影響もみられた。そのため、追加での値上げ判断を見送ったケースが多くみられ、結果的に23年後半以降の値上げの勢いは大幅に減速した。

2024年の食品値上げは、記録的な値上げラッシュとなった23年に比べて小康状態が続くとみられる。

24年1月から5月までに値上げが決定している飲食料品は、オリーブオイルやゴマ製品、ケチャップや冷凍食品、輸入ウイスキーなど累計で3891品目判明した。

単月で最も多い2月は1609品目と、23年10月以来4カ月ぶりに1000品目を超えた。4月(1352品目)とあわせ、24年春まで小~中規模な値上げラッシュが断続的に発生する見通しとなる。

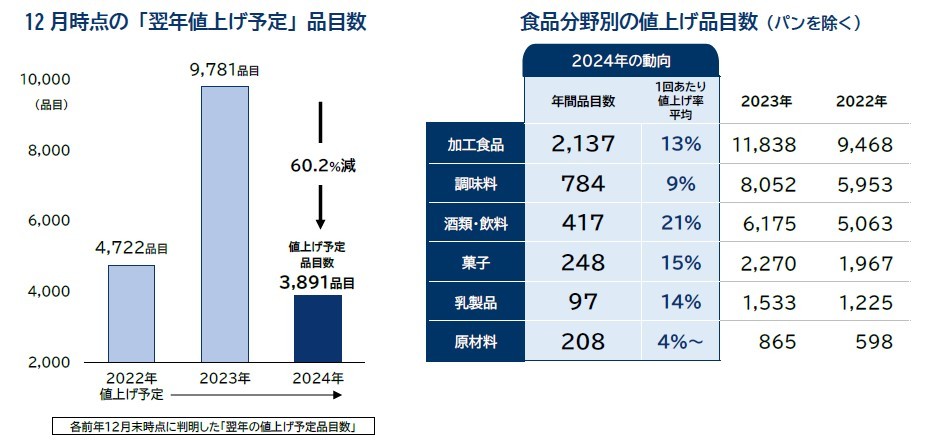

ただ、22年12月末時点で判明した翌年(23年)の値上げ予定品目数は9781品目に上ったのに対し、24年の値上げ品目数は約4割(39.8%)の水準にとどまる。

1回当たりの値上げ率平均は17%となり、22年(14%)および23年(15%)を上回る高い水準で推移する見込み。オリーブオイルなど輸入製品を中心に、最大50%以上と大幅な価格引き上げを行う食品が多いことも、値上げ率が高止まりした要因となっている。

2024年の値上げで最も多い食品分野は「加工食品」(2137品目)で、全体の約半数を占めた。冷凍食品類のほか、ベビーフード、パスタソースなど多岐にわたるものの、23年からは大幅に減少した。

次いで多いのが「調味料」(784品目)で、トマトケチャップやだし・つゆ製品が中心だった。嗜好性の強い「酒類・飲料」(417品目)は輸入ウイスキーなどアルコール飲料が中心だった。同じ嗜好品の「菓子」(248品目)も、氷菓のほかクッキーやガム、グミ、チョコレート製品が多く目立った。

24年の値上げの傾向として、内容量減による価格維持=「実質値上げ」ではなく、本体価格の引き上げが23年に続き多くみられる点が特徴となる。

2024年の値上げは、23年初旬に値上げして以降1年ぶりに価格改定を行う食品も多い。値上げの要因としては食材価格の上昇に加え、プラ製トレーや紙パックなどの包装資材、物流費の上昇が引き続き多くを占めた。ただ、値上げペースは総じて大幅な減速傾向をみせており、24年通年の値上げ品目数は最大で1万~1万5000品目の水準で推移すると予想される。

2024年に値上げが予定されている食品の値上げは、23年末時点で3891品目にとどまる。足元では、前年比で輸入物価が下落しているほか、輸入小麦の政府売り渡し価格が3年ぶりに引き下げられたことを受け、パスタなど一部食品では値下げも実施されるなど、値上げマインドは23年に比べると大幅に後退している。

月3000品目を超える大規模な値上げラッシュが発生する可能性は低く、少なくとも24年4月頃までは、比較的抑制された状態が続くと想定される。

2024年4月以降も緩やかな収束傾向が続くとみられるが、23年中に進行した円安の影響に加え、人件費、物流費、電気・ガス代などの動向次第で変化する可能性がある。

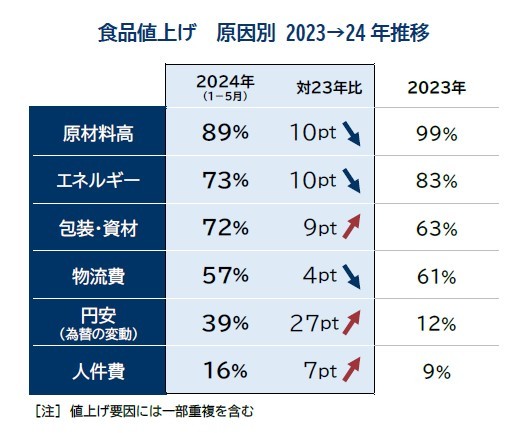

24年における値上げ要因をみると、「円安」の占める割合は39%を占め、23年通年の水準から倍増したほか、「人件費」(16%)も23年を大きく上回って推移している。

サービス価格では既に人件費増を反映した上昇傾向が顕著にみられ、今後は食品分野でも賃上げ原資の確保に向けた値上げが進むことも想定される。

他方、「電気代」は激変緩和措置が5月に縮小する見通しとなるなど、エネルギーコストの増加が値上げラッシュを再び誘発する懸念が残る。

原油や食材などの輸入物価を押し上げる円安の再加速や、エネルギーコストの高騰による「コストプッシュ型」の値上げが再び先行するか、賃金上昇を伴う値上げへと転換するか、値上げ内容の変化が注目点となる。

●業界ニュース「食品業界」

●TDB業界動向「食肉加工業界」、「水産業界」、「菓子・パン業界」、「加工食品業界」、「酒類業界」、「飲料業界」、「牛乳・乳製品業界」、「食品卸業界」